Меня пугали сочетания этих слов - Личный финансовый план (ЛФП). Довольно долго я не мог выбрать время, сесть, разобраться и составить свой собственный план.

И очень жалею, что не сделал этого раньше. Думаю, будь у меня больше информации на том момент, мои финансовые успехи были бы лучше.

Кто-то полагает, что личный финансовый план - это наподобие плана ограничений и экономии. Но это не так. План поможет вам купить новый автомобиль, квартиру, поехать в отпуск или сделать ремонт.

С чего же начать? Рассмотрим на конкретном примере.

Я давно хочу новый автомобиль. Но, пока я четко не сформулирую, что же я хочу, все мои желания остаются на уровне "а не плохо бы...". Что никак не приближает меня к исполнению мечты. Поэтому, первое что нужно - превратить мечты в цель.

План действий:

- Четко понять, что я хочу. Новый автомобиль Volkswagen Tiguan в комплектации Trandline, синего или коричневого цвета с автоматической коробкой передач.

- Сколько денег мне нужно. Посмотрев предложения автосалонов, я пришел к выводу, что цена нужного мне автомобиля в среднем, составляет 2 100 000 рублей.

- Что у меня сейчас уже есть из активов или того, что можно превратить в активы. Есть машина на которой я езжу и могу продать за 500 000 рублей.

- Нужен еще и срок, к которому я хочу достигнуть цели, но здесь тонкий момент, мы вернемся к нему чуть позже.

Итак, вот у меня уже есть цель и для ее выполнения, мне нужно 1 600 000 рублей, с учетом продажи существующей машины.

Что делать дальше?

Теперь есть конкретная цель. Далее необходимо оценить свои финансовые возможности и варианты приумножения капитала.

У меня есть первичный капитал, в размере 100 000 рублей. Зарплата нашей семьи в месяц составляет 120 000 рублей. Расходы, плюс/минус - 80 000 рублей (это с учетом непредвиденных расходов и прочего).

Итого, мы можем позволить себе откладывать до 40 000 рублей в месяц.

Далее смотрим где еще мы можем сэкономить. У меня есть привычка, находясь в офисе, ежедневно выпить чашку кофе из кафе. Это 110 рублей в день, иногда 220. Помножив на количество рабочих дней, получаем почти 32 000 рублей в год. Больше я кофе не покупаю:)

На самом деле, можно найти лишние расходы, сократив которые, получить выгоду до 100 000 в год. Сэкономил, считай заработал:)

Идем дальше. Деньги не должны просто так лежать. Деньги должны делать деньги. Следующим шагом ищем куда можем инвестировать.

Существует много вариантов. У каждого варианта свои отношения риска и доходности. Но сейчас не об этом.

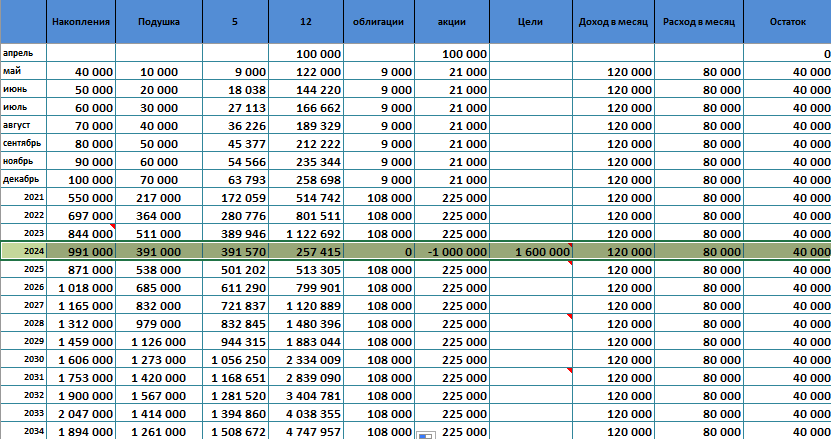

Я выбрал два инструмента - акции и облигации. Про выбор акций и облигаций еще расскажу, а сейчас будем считать, и в этом нам поможет Excel.

Составил таблицу, где по колонкам накидал для себя сколько мы зарабатываем в месяц, сколько тратим, сколько остается и куда мы будем инвестировать. Исходя из вышесказанного, распределяя накопления между рынком акций (ожидаемая доходность 12% годовых) и рынком облигаций (5%) уже через пять лет я смогу купить себе новый джип. А еще через пару лет - сделать ремонт, к примеру. Ну и не забываем о подушке безопасности, которая копится на отдельном счете.

Вывод:

- Посчитать свои доходы и расходы в месяц, в год. Посчитать остаток денег для инвестиций, в месяц и в год.

- Внести данные в таблицу и понять, к какой дате у нас будет необходимая сумма для достижения финансовой цели. Поэтому, заранее я не считаю и не определяю для себя срок исполнения цели.

- Начать инвестировать распределяя деньги по разным рынкам и откладывая часть денег в подушку безопасности. По большому счету - ничего сложного.

Самое главное!

Следуйте плану. Необходимо контролировать расходы и максимизировать доходы, постоянно находится в поиске способов увеличения своего дохода.

Нужна дисциплина, концентрация на цели и фокус на успех. Скорее всего, на первых порах, будет трудно, расходы будут выходить за рамки бюджета, ведь вокруг столько соблазнов. Но, проявив твердость, все получится и, со временем, вы приобретете необходимые привычки и навыки.

Итого:

- Превратите свои мечты в цель, придав им конкретику, стоимость и определив свои финансовые возможности.

- Посчитайте свои доходы и расходы, сколько денег вы можете откладывать в месяц, в год, как можете увеличить доходы и от каких трат можно безболезненно отказаться.

- Начинайте инвестировать, распределяя капитал между разными инструментами и откладывая часть средств в финансовую подушку безопасности.

- Следуйте плану, концентрируйтесь на цели и все у вас получится. Теперь вы знаете куда вы идете и для чего вот это вот все.

Понравилась статья? Ставьте лайк, подписывайтесь на канал, чтобы не пропустить интересные публикации.