В прошлой части мы обсуждали действия ФРС и других центральных банков в ответ на пандемию коронавируса. Мы пришли к выводу, что центральные банки могли бы подождать появления большей информации или действовать менее агрессивно. Теперь нам доступно чуть больше данных и ФРС приняла новые меры, поэтому давайте взглянем на то, в каком состоянии находится экономика и какие выводы мы можем сделать с точки зрения монетарной политики.

Как вам возможно известно, с каждым днем на финансовых рынках все меняется. Большинство центральных банков в последнее время предприняли агрессивные действия. После снижения ставки на 50 базисных пунктов 3 марта ФРС снизила целевой диапазон ставки по федеральным фондам до 0-0,25% в результате внепланового заседания. Более того, процентная ставка по операциям обратного репо овернайт (прим. переводчика: овернайт — операция, которая длится не более одного дня) установлена на уровне 0%, процентная ставка по резервам составляет 0,10%, а ставка основных кредитов по дисконтному окну была снижена до 0,25%.

Изменения процентной ставки очень агрессивны. Действия были предприняты в воскресенье 15 марта, перед открытием финансовых рынков в понедельник, и достигли целевого диапазона падения в 100 базисных пунктов. Ставка в рамках дисконтного окна (ставка, по которой ФРС предоставляет кредиты финансовым учреждениям-членам ФРС) была снижена еще больше, так эта ставка поднялась с 50 базисных пунктов выше верхней части диапазона ставки ФРС. Все действия, которые были предприняты ФРС, можно посмотреть тут. Перечисляются действия, которые предназначены для улучшения функционирования кредитных рынков, хотя некоторые из этих «мер» просто побуждают банки использовать кредитные линии ФРС — дисконтное окно и внутридневной кредит центрального банка — и предоставлять кредиты в тех случаях, когда банк имеет ликвидность и капитал сверх нормативных мандатов.

Одним из пунктов, который выделяется, является прекращение резервных требований в Соединенных Штатах. В некоторых странах резервные требования были давно отменены, и в настоящее время в Канаде, Великобритании, Новой Зеландии, Австралии, Швеции и Гонконге отсутствуют резервные требования. В США снижение обязательных резервных коэффициентов до нуля является формальностью. Финансовые институты США находили обходные пути, в том числе развернутые счета, которые позволяют им обойти эффекты резервных требований, а большой баланс ФРС сделал резервные требования необязательными для большинства банков. Отмена резервных требований в США давно назрела, но почему именно сейчас? Возможно, происходит то, что требования к ликвидности (например, требование к коэффициенту покрытия ликвидности) исключают обязательные резервы, поэтому устранение требований к резервам фактически ослабляет ограничения для банков и может побуждать их приобретать другие активы — кредиты или обеспеченные активами ценные бумаги, например.

Банк Канады снизил свою учетную ставку на 100 базисных пунктов до 0,75% в два этапа и объявил о некоторых шагах по повышению ликвидности рынка, как указано здесь. Но в этой статье мы сосредоточимся на США.

На что же отвечает ФРС? Большинство людей слышало о падениях на фондовом рынке в этот период. Но есть и другие признаки бедствия на финансовых рынках. Но это имеет мало общего с традиционной банковской паникой, такой как во время Великой депрессии или до основания ФРС между гражданской войной в США и 1914 годом. Главная особенность таких моментов, как паника 1907 года, была связана с депозитами розничных банков и нарушением розничных платежей. Такую панику можно было бы смягчить или полностью устранить с помощью кредитования последней инстанции центрального банка, например, через дисконтное окно в США.

Действительно, основная функция ФРС, как и предполагали авторы закона о Федеральном резерве, заключалась в том, чтобы кредитовать банки во время финансовых кризисов. ФРС может предоставлять кредиты банкам, заменяя отток депозитов, и может финансировать это кредитование, выпуская больше валюты, тем самым предоставляя потребителям безопасные средства платежа. Но то, что мы видим сейчас, это, конечно, не бегство от банковских депозитов до валюты.

Нынешняя паника действительно имеет что-то общее с финансовым кризисом 2008 года, но есть и важные различия. Во время 2008 года источник кризиса был в финансовом секторе. Проблемы стимулирования на ипотечном рынке в конечном итоге привели к потере доверия к стоимости класса ценных бумаг, обеспеченных активами, что в свою очередь привело к падению цен на активы, цепям дефолтов.

Финансовый сектор не является источником нынешнего кризиса, но есть некоторые общие аспекты. Сокращение или ожидаемое сокращение потоков доходов для юридических и физических лиц заставило предприятия и отдельных лиц пересмотреть свои портфели, породив желание торговать на рынках активов. Но в то же время все очень неуверены в результатах. Как правило, когда воспринимаемый риск высок, участники рынка бегут в безопасные активы, и у людей появляется желание продавать ликвидные активы, чтобы скорректировать свои портфели так, как они считают оптимальным.

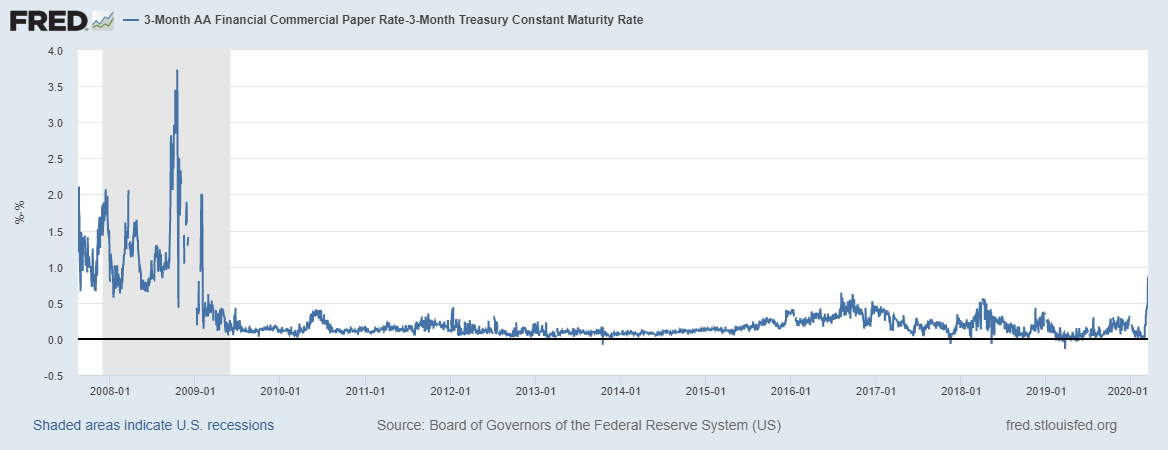

Что же происходит сейчас? Во-первых, как и в случае финансового кризиса, произошло увеличение процентных спредов (прим. переводчика: спред — разница между лучшими ценами заявок на продажу или покупку акции, товара, валюты, опциона и т.д. в один и тот же момент времени). Вот разница между 3-месячным тарифом на коммерческие бумаги и тарифом на казначейские обязательства:

Видно, что этот спред существенно увеличился, но он далеко не так велик, как временами во время финансового кризиса 2008 года.

Кроме того, рынки казначейских ценных бумаг правительства США нормально не функционируют. Очевидно, что спред между спросом и предложением на рынках казначейских ценных бумаг расширился, а объем сократиться, что затрудняет покупку и продажу казначейских ценных бумаг. Ликвидность этого рынка важна. Должен существовать некий актив, который легко купить и продать по предсказуемой цене, и если государственный долг не выполняет эту роль, то ничего не происходит.

Что подводит нас к ключевой части объявленного ФРС плана вмешательства, который заключается в возобновлении количественного смягчения (QE) после пятилетнего перерыва. В течение следующих нескольких месяцев, ФРС планирует приобрести казначейские ценные бумаги на 500 миллиардов долларов и также ипотечных ценных бумаг на 200 миллиардов долларов. Эта программа количественного смягчения соразмерна с QE2, которая проводилась с 2010-2011 гг., но меньших масштабов, чем QE1 (2009-10) или QE3 (2012-14). Номинальное увеличение портфеля активов ФРС составит примерно 18%, или примерно на 3,2% годового ВВП. Не мало, но бывало и больше.

Каково обоснование? ФРС уже расширила свою программу репо (прим. переводчика: репо — вид сделки, при которой ценные бумаги продаются и одновременно заключается соглашение об их обратном выкупе по заранее оговоренной цене). В настоящее время ФРС кредитует свыше 100 миллиардов долларов на рынке репо овернайт каждый день, и также на рынках срочного репо. Так что, если вы хотите разгрузить немного казначейских обязательств и у вас возникли проблемы, ФРС одолжит вам деньги. Точно так же механизм обратного репо ФРС все еще действует, поэтому, если вы хотите купить казначейские обязательства, вы можете одолжить деньги ФРС через механизм обратного репо, например, если вы взаимный фонд денежного рынка, или вы можете просто держать процентные резервы, если у вас есть резервный счет.

Но возможно, есть роль для количественного смягчения в покупке казначейских ценных бумаг, которые финансовые рынки поглощают с трудом. В этом случае покупки казначейских обязательств потенциально облегчают жизнь казначейства. ФРС покупает казначейские ценные бумаги, увеличивая баланс на общем счете казначейства (TGA) в ФРС, и, поскольку казначейство тратит остаток, эти средства в конечном итоге превращаются в банковские резервы. Но казначейство в настоящее время имеет баланс (по состоянию на прошлую неделю) около 380 млрд долларов на счете TGA, что достаточно для финансирования расходов казначейства в течение типичного месяца. Таким образом, у казначейства есть существенный буфер, если появится проблемы с продажей долга, и такие трудности вряд ли будут длиться долго.

Итак, почему мы в очередной раз наблюдаем QE? Федеральный комитет открытого рынка (FOMC) считает, что это адаптивная политика — она должна увеличить реальный ВВП и инфляцию. Конечно, нет никаких доказательств этого — из опыта в США или где-либо еще. И QE на самом деле может быть вредным в том смысле, что это фундаментально обмен менее полезных активов — резервов — на более полезные активы — ценные бумаги казначейства (treasuries) и ипотечные ценные бумаги (MBS). Возможно, что больше резервов и меньше treasuries и MBS на рынке сейчас было бы хорошей идеей. Но зачем тогда совершать эту программу покупки активов в течение следующих нескольких месяцев? ФРС могла, по крайней мере, отложить принятие решения о продолжении программы до того, как поступит больше информации.

Вот чего я боюсь. Действия ФРС могут быть уместными в данный момент, но я беспокоюсь о том, как мы снова будем возвращаться к нормальному состоянию. У ФРС был набор планов по нормализации еще в 2011 году, чтобы отменить политику, которая была введена в действие во время финансового кризиса. Но FOMC никогда не выполнял этот план нормализации. Процентные ставки никогда не были нормализованы в смысле достижения уровня, который бы поддерживал инфляцию на уровне 2% на неопределенный срок. Теперь мы вернулись к нулевому нижнему пределу с планами существенного увеличения баланса ФРС, и ничего не говорит нам о том, почему это хорошая идея, и нет никаких планов по выходу из этой ситуации, как только этот вирус покинет страну.

Перевод: Александр Дубов

Автор: Стивен Д. Уильямсон

Оригинал: http://newmonetarism.blogspot.com/2020/03/what-sort-of-financial-panic-is-this.html