Основной кредитор банковской системы - рядовой вкладчик, - обозначает новые тенденции в отношении своих сбережений. Консервативное поведение в спокойные времена трансформируется в активные действия текущего кризисного периода.

Про функции "многоуважаемого" регулятора в этом процессе немного позже, а пока отношение депозитных клиентов банков проявляется в том , что они хотят иметь свои сбережения в руках (или в банковской системе другого государства). Это вполне адекватная оценка действующей экономической политики и степени доверия к монополизированной банковской системе, подчиненной государству.

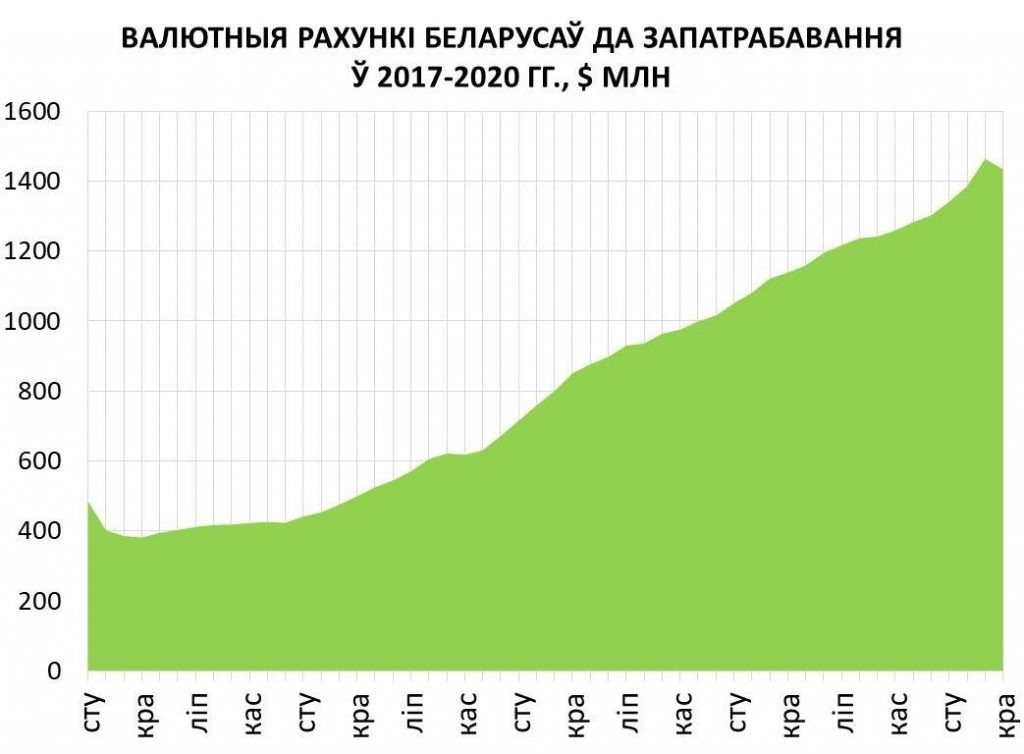

Что происходило? Административный процесс обнуления регулятором ставок по валютным инструментам привел к тому, что переоформлять срочные депозиты под смешные проценты потеряло всякий здравый смысл. Ресурс вкладчика уже несколько лет начал аккумулироваться на счетах "до востребования". Этот актив превысил объем $1,4 млрд. Понятно, что это "горячий", мобильный и опасный пассив для банков, который просто ждет либо интересной инвестиционной идеи, либо времени "Ч" для того самого востребования.

Телеграм-канал "Экономика"

Время пришло. Деньги начали искать более безопасные и более "рыбные" места. Инструментарий действующего внутреннего финансового рынка для этого не пригоден и неконкурентен. Процесс пока носит рваный характер : у этих банков тяжело забрать свое по желанию.

Началось в марте после девальвационного шока. Валюту под разными предлогами (самолеты не летают) забрать не давали, ну и ладно. Народ упражнялся с рублями, точнее со способами избавления от них:

- использовали доступные лимиты по операциям с налом через "обменники"

- активно конвертировались по безналичным схемам

- скупали по старым ценам бытовую технику, автомобили и прочее еще доступное (ретейлер бытовой техники ЗАО «ПАТИО» (торговая марта “5 элемент”) впервые вошел в топ-10 налогоплательщиков столицы)

Банкам пришлось проститься с ресурсом порядка $400 млн. Более доcтупной к выемке оказалась рублевая составляющая. Звоночек тяжелого дыхания продемонстрировал главный монополист белорусского рынка - АСБ Беларусбанк.

В апреле методичный вынос продолжился. Отток идет и по рублям, и по валюте (никакого межвалютного перетока здесь быть не может). "На еду" оставляют, поэтому конвертировались уже значительно меньше. За апрель "физики" лишили местные банки более $300 млн (это только в валюте). Львиную долю из них уже составляют срочные депозиты ($270 млн). Приноровились заказывать деньги предварительно и нет необходимости загонять их на счета до востребования. Пока отдают - забирают.

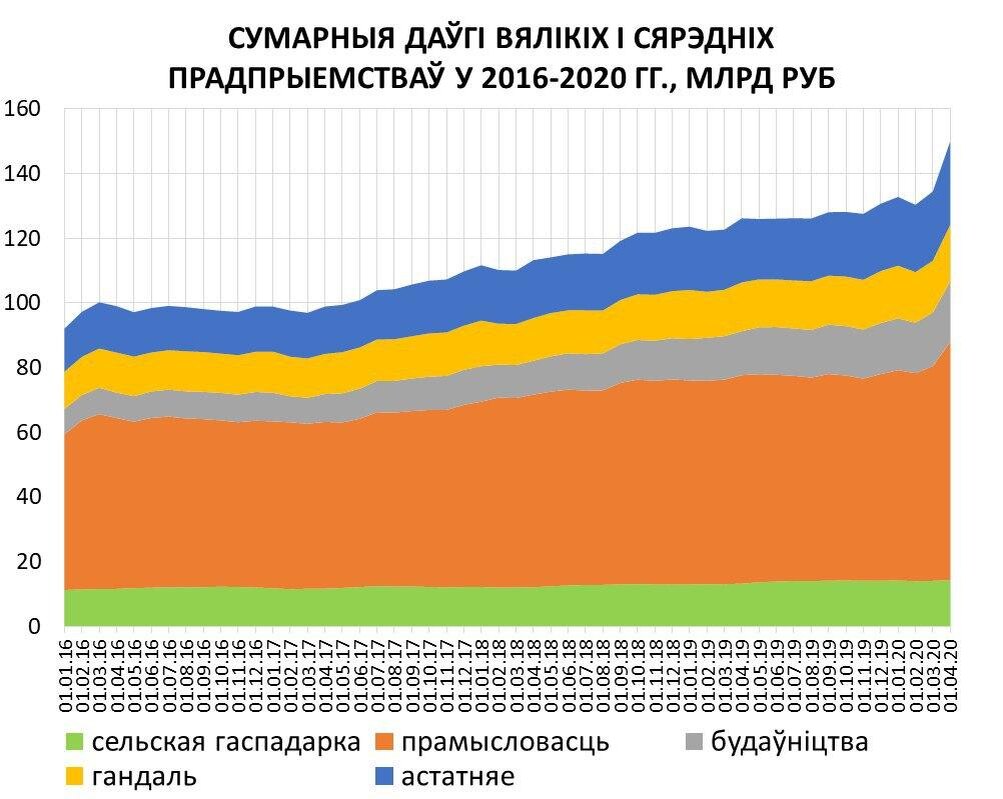

Предпосылок для остановки начатого процесса пока не заметно. Нацбанк продолжает выталкикать депозитчиков из рублей "модными" монетарными подходами- снижает ставку рефинансирования. Перед этим ослабил требования пруденциального надзора для большей накачки помирающего госсектора кредитными ресурсами. Переоцененые после девальвации долги предприятий взлетели в небеса.

Телеграм-канал "Экономика"

При этом сами кредитополучатели с треском летят в тар-тарары. По данным Белстата чистый убыток организаций реального сектора в первом квартале составил 5,82 млрд рублей против прибыли за аналогичный период прошлого года в размере 3,14 млрд рублей. Только по марту зафиксированы убытки 5 млрд рублей.

*Число убыточных организаций выросло на 30,8% в сравнении с прошлым годом. Их стало 1 651, или 24,2% от общего количества включенных в отчет. Задолженность организаций по кредитам и займам с начала года увеличилась на 19,2% до 93,32 млрд рублей, в том числе просроченная снизилась на 6,5% до 2,86 млрд рублей.

Держать свои кровные в такой стрёмной системе слишком не комфортно. Сколько они еще протянут (в основном госбанки) с такимим рисками?

Телеграм-канал "Экономика"

https://belinvest.by/news/doverjaj-no-zabiraj-otnoshenie-vkladchika-k-bankovskoj-sisteme/