Автор: Lawrence Fuller Перевод аналитики от 01 мая 2020.

- Только завершилось ралли на медвежьем рынке более чем на 30%.

- Не истолковывайте это как новый бычий рынок.

- Восстановление экономики будет больше похоже на U или W, но не на V.

- Мартовские минимумы будут пересмотрены, если не будут пробиты еще ниже этим летом.

- Продавай в мае и уходи.

Эта идея более подробно обсуждалась с членами моего частного инвестиционного сообщества The Portfolio Architect. Начните сегодня »

Ралли имени ФРС

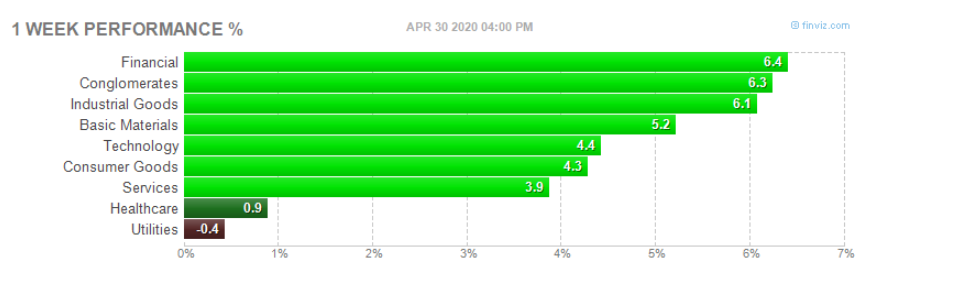

В последние дни страх упущения роста рынка становится все более явным, поскольку S&P 500 движется к своей 200-дневной скользящей средней, и ралли увеличивается в размерах, включая акции небольшой капитализации. В последние дни мы также стали свидетелями ротации лидеров в секторах раннего цикла, таких как финансы, промышленность и материалы, как если бы мы были на пороге новой экономической экспансии. Эти события позволяют легко стать жертвой идеи, что у нас будет V-образное восстановление экономики.

Некоторые эксперты по-прежнему убеждены, что фондовый рынок, как составная часть индекса опережающих индикаторов, является механизмом дисконтирования экономической активности. Другими словами, фондовый рынок смотрит в будущее через три-шесть месяцев, не учитывая возможную экономическую реальность. Таким образом, быстрое V-образное восстановление на фондовом рынке предвещает аналогичное восстановление в экономике. Проблема в том, что ФРС давно уничтожила механизм дисконтирования фондового рынка, когда решила использовать его в качестве инструмента денежно-кредитной политики. Он продолжает раздувать стоимость финансовых активов в надежде, что эффект снижения благосостояния будет стимулировать экономический рост и целевой показатель инфляции, которого ему так и не удалось достичь после десяти лет попыток. Не случайно, что ралли, которое мы наблюдали в течение последних шести недель, совпало с огромным увеличением ликвидности, предоставленной ФРС посредством количественного смягчения. Рост активов, подверженных риску, был следствием монетарного воздействия, которое не предвещает подъема экономической активности или улучшения основ рынка.

Рынок облигаций всегда был умнее, чем фондовый рынок, и если бы мы были на грани экономического подъема, облигации подтвердили бы сообщение, которое нам отправляет фондовый рынок по мнению некоторых. Тем не менее, кривая доходности не заостряется, и долгосрочные процентные ставки колеблются вблизи своих минимумов марта. Рынок облигаций предполагает, что восстановление экономики будет выглядеть в лучшем случае как U, а в худшем - как W, но V не вариант.

Экономические сценарии

Conference Board недавно опубликовал анализ четырех экономических сценариев на 2020 год, которые включают быстрое восстановление, а также V-образное, U-образное и W-образное восстановление. Сокращение ВВП для каждого из этих четырех сценариев колеблется от 3,6 до 7,4%. Быстрое восстановление, кажется, не обсуждается, так как мы не увидели пика случаев Covid-19 к середине апреля, что было условием для такой перспективы.

V-образное восстановление требует пика новых случаев заражения в начале мая, что в настоящее время выглядит сомнительным, и это приведет к глубокому сокращению во втором квартале, вызванному потреблением. За этим последует значительное двузначное восстановление в 3-м квартале, что приведет к экономическому восстановлению в форме буквы V, как мы видели на фондовом рынке.

U-образное восстановление, которое, я думаю, наиболее вероятно, означает, что мы увидим рекордное сокращение на 30% во 2-м квартале, за которым не последует рост в 3-м квартале и мы вернемся к росту в 4-м квартале. Восстановление произойдет медленнее из-за практики социального дистанцирования со стороны потребителей и предприятий, которая уравновесит защиту здоровья с перезапуском экономической машины. Интересным аспектом как V-образного, так и U-образного восстановления является то, что Conference Board видит, что ВВП сокращается практически одинаково в течение всего года.

Наихудший сценарий - восстановление в форме буквы W, являющееся результатом значительной второй волны, требующей продолжения изоляции на четвертый квартал. Это приведет к двойной рецессии. Я думаю, что шансы хорошие, к осени у нас будет лечение, которое должно помочь уменьшить страх перед инфекцией, и если вакцина будет производиться к концу года, то это еще больше поддержит экономические перспективы, снимая наихудший вариант развития событий. Тем не менее, это вполне вероятная возможность, которую фондовый рынок вообще не учитывает.

Потребители управляют экономикой

Именно потребительские расходы стимулируют экономический рост, а не показатели фондового рынка. Поэтому крайне важно рассмотреть, как потребители будут реагировать на восстановление экономики, прежде чем делать предположения о типе восстановления экономики, которое наиболее вероятно произойдет. В недавнем отчете об опросе потребителей от Александра Бэббиджа я узнал, что потребители, вероятно, будут намного осторожнее, чем я думал вначале. Примерно у трети потребителей знают человека, у которого был коронавирус, что усилит их опасения по поводу собственного заражения. Большинство предпринимало шаги для предотвращения заражения путем социального дистанцирования и избегания людных мест.

Возможно, неудивительно, что потребители заявили, что не будут летать в течение 90 дней после того, как карантин будет отменен. Они также сказали, что не чувствуют себя в безопасности, выполняя какие-либо действия, в которых они не могут контролировать свое собственное местоположение, или занятие, которое касалось прикосновения или прикосновения к продуктам, в течение 30 дней после того, как карантин будет снят. Видимые ежедневные уборки и меры социального дистанцирования на постоянной основе были очень важны для потребителей.

Такое отношение, вероятно, приведет к очень постепенному возвращению к нормальным моделям потребительских расходов в течение предстоящего шестимесячного периода, при условии, что осенью не будет второй волны инфекций, которая потребует мер по изоляции. Даже когда деятельность вернется в нормальное русло, большинство предприятий будут работать с гораздо более низкими показателями мощности, независимо от спроса. Это наводит меня на мысль, что мы, скорее всего, увидим сокращение во 2 и 3 кварталах этого года с возобновлением роста в 4 квартале. Это U-образное восстановление приведет к сокращению экономики на 6-7% к 2020 году.

Основы рынка

После ралли на медвежьем рынке S&P 500 сегодня дороже, чем в начале года. С начала года индекс снизился всего на 10%, когда прибыль S&P 500, вероятно, снизится на 20-30% в 2020 году по сравнению с 163 долларами, заработанными в 2019 году. Я думал, что в январе было безумно платить 20-кратный конечный доход в размере 163 долларов. Предполагая, что прибыль в 2020 году сократится на 25% до примерно 123 долларов, инвестор переплачивает почти в 24 раза за прибыль этот года. Это абсурдно, особенно когда мы не знаем, какой будет прибыль в 2021 году.

Быки утверждают, что мы должны смотреть сквозь 2020 год, когда мы оцениваем рынок, потому что прибыль восстановится в 2021 году. Они не учитывают, что рост будет медленнее, затраты по займам будут выше, расходы в новой реальности увеличатся, а маржинальность будет снижаться. Самые влиятельные инвесторы на наших рынках за последние несколько лет также будут отстранены, поскольку большинство компаний прекратили выкуп акций на неопределенный срок. Учитывая множество рисков, с которыми мы сталкиваемся, и встречных препятствий, с которыми нам приходится сталкиваться, я не думаю, что S&P 500 заслуживает тех мультипликаторов, которые были в начале года. Если прибыль уменьшится на 25%, и мы снижаем S&P 500 на 25% от его стоимости в начале года, мы получаем 2,420. Эта оценка не принимает во внимание риски и препятствия, о которых я упоминал. Я думаю, что S&P 500 опустится на более низкие уровни этим летом.

Sell in May and Go Away (Продавай в Мае и Уходи)

Это ралли натолкнулось на значительное сопротивление сверху: несколько технических уровней сошлись около 200-дневной скользящей средней приблизительно на уровне 3005 пунктов индекса S&P 500 . Доходы первого квартала показывают проблески коллапса, которые мы увидим во втором квартале. Тот факт, что руководители компаний отменили прогнозы на ближайшие кварталы, заставит инвесторов и аналитиков гадать, как будет выглядеть третий квартал, а экономические отчеты в ближайшие месяцы будут ужасными.

Я не думаю, что инвесторы смогут сохранять браваду и продолжать покупать акции на этих уровнях в надежде, что фундаментальные показатели догонят эти оценки к концу года. Они начнут продавать, чтобы получить прибыль от этого рекордного ралли, как я это делал в последнее время, и надеются докупать интересные акции на более низких уровнях. Кроме того, я постепенно увеличиваю хеджирование по мере того, как снимаю прибыль с акций, приобретенных в марте.

Старая поговорка «продавай в мае и уходи» никогда не была более точной, чем сегодня.

Многие сервисы предлагают инвестиционные идеи, но немногие предлагают всеобъемлющую инвестиционную стратегию сверху вниз, которая помогает вам тактически переключать распределение активов между нападением и защитой. Именно так The Portfolio Architect дополняет другие сервисы, которые фокусируются на анализе безопасности снизу вверх REIT, CEF, ETF, дивидендов и других ценных бумаг.

Хотите первыми читать аналитику? Подписывайтесь на наш телеграм канал: Зарубежная аналитика

The Portfolio Architect занимал оборонительную позицию в начале этого года в ожидании последовавшего медвежьего рынка, а Вы? Если нет, рассмотрите двухнедельную бесплатную пробную версию, чтобы увидеть, как она может помочь вам лучше позиционироваться для следующего важного поворотного момента на рынках.

Примечание: у меня / у нас нет позиций в любых упомянутых акциях и нет планов открывать какие-либо позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю компенсацию за это (кроме от Seeking Alpha). У меня нет деловых отношений ни с одной компанией, чьи акции упомянуты в этой статье.

Дополнительное примечание: Лоуренс Фуллер является управляющим директором Fuller Asset Management, зарегистрированным инвестиционным консультантом. Этот пост носит исключительно информационный характер. Есть риски, связанные с инвестированием, включая потерю основной суммы. Лоуренс Фуллер не дает явных или неявных гарантий в отношении эффективности или результатов любых инвестиций или прогнозов, сделанных им или Fuller Asset Management. Нет никаких гарантий, что цели обсуждаемых стратегий будут достигнуты. Выраженная информация или мнения могут быть изменены без предварительного уведомления и не должны рассматриваться