30 апреля компания опубликовала производственный отчёт за 1й квартал 2020 года.

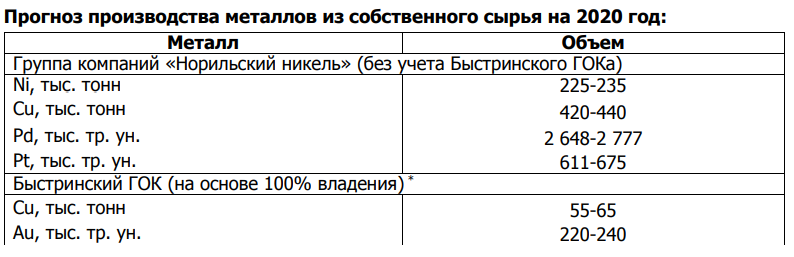

С производственной точки зрения самым важным является подтверждение компании своих производственных планов на 2020 год.

Кроме того, компания заявила, что «вспышка коронавируса COVID-19 пока не оказывает негативного влияния на нашу операционную деятельность « , - что также позитивно, отсутствует риск остановки производства.

Непосредственно краткий производственный отчёт за 1 квартал представлен ниже

Металлы выпускаемые группой компаний

Никель

В первом квартале 2020 года объем производства никеля составил 52 тыс. тонн, что на 7% ниже первого квартала 2019 года. Объем производства никеля из собственного сырья составил 51 тыс. тонн (-7%).

Основной причиной снижения стало:

- накопление незавершенного производства вследствие проведения пуско-наладочных работ в цехе производства рафинированного никеля на Кольской ГМК в связи с переходом на новую технологию хлорного выщелачивания

- накопление незавершенного производства на Norilsk Nickel Harjavalta для обеспечения бесперебойного производства в межнавигационный период.

Структура производства Никеля за последние 9 кварталов представлена ниже.

Компания сравнивает производство г/г -7%, при этом если сравнить кв/кв, то падение окажется более ощутимым -16%.

Для оценки выручки воспользуемся средними ценами на Никель за 1 квартал 2020 года.

Таким образом оценка выручки по никелю за 1 квартал $655 млн. против средней выручки за квартал 2019 года на уровне $847 млн.

Медь

В первом квартале 2020 года объем производства меди составил 115 тыс. тонн, что на 9% ниже первого квартала 2019 года. При этом практически весь объем металла был произведен из собственного сырья.

Снижение связано:

- с плановым снижением объемов переработки медного концентрата, купленного у ГК «Ростех»;

- с уменьшением содержания меди в данном концентрате.

- частично компенсировано ростом добычи меди в Заполярном филиале, а также увеличением производства меди на Быстринском ГОКе на 51% по сравнению с аналогичным периодом прошлого года до 15 тыс. тонн меди в концентрате. Рост был достигнут за счет увеличения производительности обогатительной фабрики на участке измельчения и выходом фабрики на проектные показатели.

Структура производства Меди за последние 9 кварталов представлена ниже.

Аналогично компания сравнивает производство г/г -9%, кв/кв +/- такое же снижение.

Для оценки выручки воспользуемся средними ценами на медь за 1 квартал 2020 года

Оценка выручки по меди за 1 квартал $616 млн. против средней выручки за квартал 2019 года на уровне $719 млн.

Металлы платиновой группы (палладий, платина)

В первом квартале 2020 года производство Палладия составило 548 тыс. унций (-29% по сравнению с 1 кв. 2019 г.).

Платины - 150 тыс. унций (-26% по сравнению с 1 кв. 2019 г.).

Снижение производства металлов платиновой группы в отчетном квартале связано с более высокой базой аналогичного периода прошлого года, когда было выработано ранее накопленное незавершенное производство высокой степени готовности.

Кроме того, проведение пуско-наладочных работ на новом участке металлургического цеха по производству концентратов драгоценных металлов из остатков хлорного выщелачивания на Кольской ГМК привело к росту незавершенного производства, что оказало незначительное негативное влияние на объемы выпуска МПГ.

Структура производства Платины за последние 9 кварталов представлена ниже.

Цена на платину в 1 квартале 2020 года.

Максимум $1041 минимум $567. Выручка на уровне $121 млн. против средней выручки за квартал 2019 года на уровне $157 млн.

Структура производства Палладия за последние 9 кварталов представлена ниже.

Палладий, ключевой для Норникеля металл в выручке. Динамика цен за 1 квартал представлена ниже.

Максимум $2852, минимум $1356 за тройскую унцию.

Выручка может быть оценена на уровне $1153 млн против $1261млн. в среднем за квартал 2019 года. Рост цен частично компенсировал снижение объёмов добычи.

Выручку 1 квартала 2020 года можно оценить на уровне $2545 млн.

Средняя выручка в 2019 году составила $2984 млн.

Выручку по плану продаж 2020 года только по ключевым металлам, исходя из средних цен 1 квартала, можно оценить на уровне $11 738 млн. против $11 451 млн. годом ранее

Резюме

Существуют риски снижения цен на ключевые металлы группы. Значительные просадки наблюдались в первые 4 месяца года.

Ключевым металлом остаётся палладий и высокие цены на него.

Падения производства было заложено ранее в планах компании на 2019 год. Подтверждение производственного отчёта исключительно позитивно для компании и демонстрирует её уверенность в текущей ситуации.

Прогнозируемый рост выручки поддержит котировки компании в расчёте на стабильно высокие котировки.

Компания несёт определённые издержки, связанные с коронавирусом, на данный момент официально $140 млн. Данные расходы будут частично компенсированы девальвацией рубля и переоценкой затрат в рублях при росте выручки в рублях.

На мой взгляд потенциал роста ограничен достигнутыми ранее максимумами на уровне 23 000 рублей за акцию. Ощутимого падения не ожидаю.

В текущем момент спрос на товары группы должен начать восстанавливаться в связи с открытием Китая и прочих экономик мира после выхода из изоляции.

Понравился обзор, поставьте лайк!

Спасибо за внимание!