Вечное противостояние, что выгодней, какой метод платежа позволит сэкономить больше?

Наверно многие слышали, что дифференцированный платеж выгодней, но почему то большинство берут кредиты с аннуитетным платежом. Точных процентных соотношений я не смог найти, но то что все мои знакомые кто когда либо брали кредиты, выбирали аннуитетный, это факт. Я выбирал такой же метод.

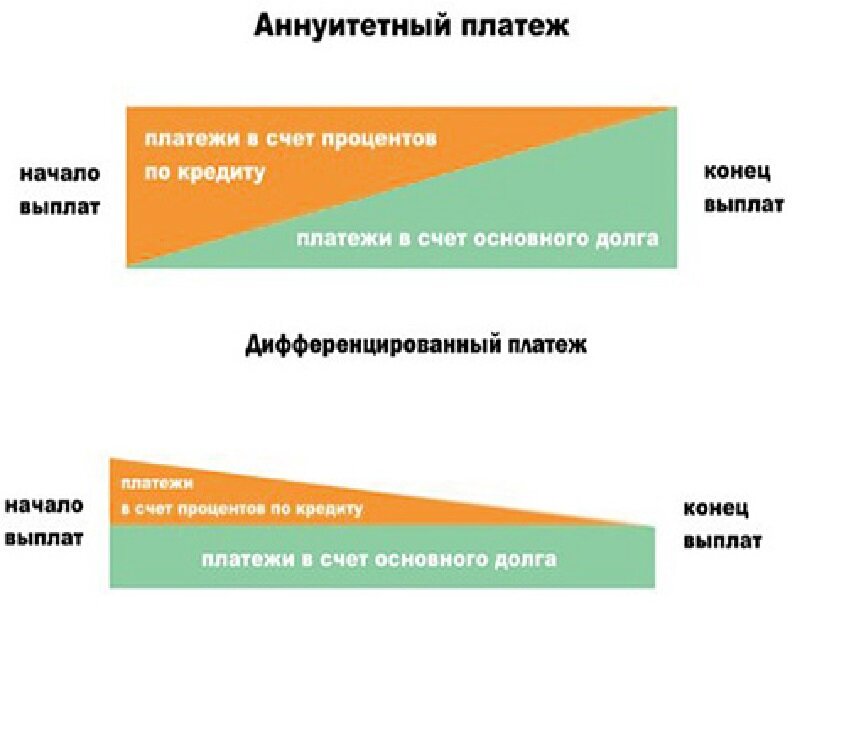

Чем же они отличаются:

Внимательно рекомендую вспомнить мою статью:

Миф об ипотеке №1 «Все знают, что в начале платишь банку проценты, а потом основной долг»

В ней я как раз очень подробно объясняю из чего состоит аннуитетный платеж. В любом платеже есть 2 основных состовляющих - это уплата набежавших процентов за прошедший месяц и часть денег идущих на погашение основного долга.

В Дифференцированном платеже сумма идущая на погашение основного долга фиксированная, а сумма набежавших процентов уменьшается с каждым месяцем, так как проценты начисляются не на весь срок кредита, а только за фактическое количество дней пока Вы пользуетесь деньгами банка. Если сейчас март, то к первому апреля Вы заплатите процентов за 31 день использования, если февраль, то за 28 дней использования.

Почему же все поголовно берут кредит с аннуитетным платежом, а все очень просто.

Какие основные критерии у Вас, когда берете кредит? Сумма кредита, процентная ставка и комфортный платеж. Когда например идешь автосалон и говоришь менеджеру, что рассматриваешь покупку в кредит они выясняют сумму первоначального взноса, примерный срок кредита и начинают считать, потом выдают: "Отличный вариант Вам подобрали, кредит на 3 года, платеж 17 тысяч в месяц!!! Вам комфортна будет такая сумма?" Тем самым переключая Ваше внимание именно на ежемесячную сумму, а не на условия самого кредита.

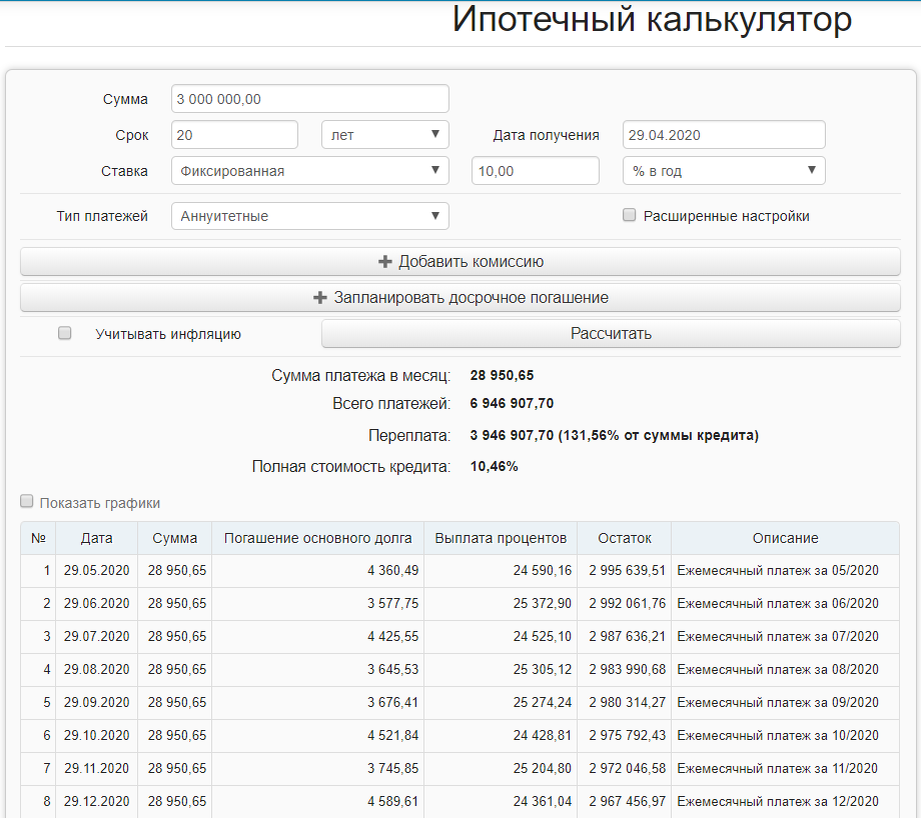

Так вот, при выборе ипотеки Вы также смотрите на размер ежемесячного платежа и стараетесь чтобы он был как можно меньше, вот мы и получаем кредит, на 3 млн, на 20 лет с платежом 28 950. Вот Вам расчеты:

Из расчета мы обращаем внимание на сумму переплаты и падаем в обморок

Но давайте посмотрим тот же кредит но с дифференцированным платежом:

Как Вы видите, платеж у нас начинается от 37090 и да, переплата будет на 900 тысяч меньше.

Здесь мы можем наблюдать жестко зафиксированную сумму 12 500, которая ежемесячно идет на погашение основного долга и этот самый долг гасится быстрее, нежели при первом варианте с аннуитетным платежом.

НО, размер платежа как то не сильно быстро падает. Первую тысячу скостить с платежа получится не раньше чем через год, а на платеж в 29 тысяч мы выйдем только месяцу к 82, а это более 6 лет.

Повторюсь, каждый раз когда мы хотим взять ипотеку, мы чаще всего отталкиваемся от суммы кредита и от размера ежемесячного платежа, который нам будет по силам, а уже под эти параметры нам подбирают оптимальный срок кредита.

Я Вам буду рекомендовать брать кредит именно с аннуитетным платежом, а если Вы можете платить не 29 тысяч, а 40, то лучше делайте досрочку, тем самым Вы уменьшите сумму переплаты и получите больше преимуществ, нежели оформите себе дифференциальный вариант платежей.

А вот какой вариант досрочки лучше применять Вы сможете прочитать в другой моей статье:

Миф об ипотеке №3 «Все знают, при досрочном погашении нужно уменьшать срок»

Даже если лень читать, скажу что досрочка это тот механизм, которые позволяет сэкономить на переплате при любой выбранной стратегии и в любой период Вашей ипотеки. Просто эффект будет разным, но он будет всегда!!!

Остались вопросы или с чем то не согласны, пишите. Обсудим.

Узнали что-то новое, ставьте палец вверх, так я пойму что труды мои не напрасны и что я написал доступным языком.