- ИИС типа А и типа Б.

- Как открыть определенный тип?

- Что выгоднее?

1 шаг.

При оформлении ИИС вас никто никогда не спросит, какой тип ИИС Вы желаете оформить? Т.е. просто оформляется отдельный Индивидуальный Инвестиционный счет. Точка. Каким он будет решать Вам, и решать можно не прямо сейчас, а, например, когда подходит к концу 3 год существования такого счета.

2 шаг.

Покупаете ценные бумаги, которые Вам нужны (акции, облигации). Через 3 года, но не позже (помним про сроки подачи декларации), садитесь и считаете, что выгоднее. Воспользоваться льготным налогообложением, т.е. не платить налоги на доходы (тип Б) или получить налоговый вычет (тип А).

Для примера : если размещали 1 000 000 рублей каждый год.

При условии официального ежегодного дохода 400 000 и более, с которого уплачены налоги – налоговый вычет с ИИС типа А составит:

52 000*3=156 000

При условии полученной прибыли за 3 года 1 200 000 рублей и более, налоговые льготы по ИИС типа Б составят 156 000 и более.

Т.е мы понимаем, что в случае консервативной стратегии инвестирования и наличия официального дохода - выгоднее воспользоваться налоговым вычетом по ИИС типа А.

Если уверены в своих силах и возможностях, и выведете доходность инвестиций на 40+%, оформляйте ИИС типа Б.

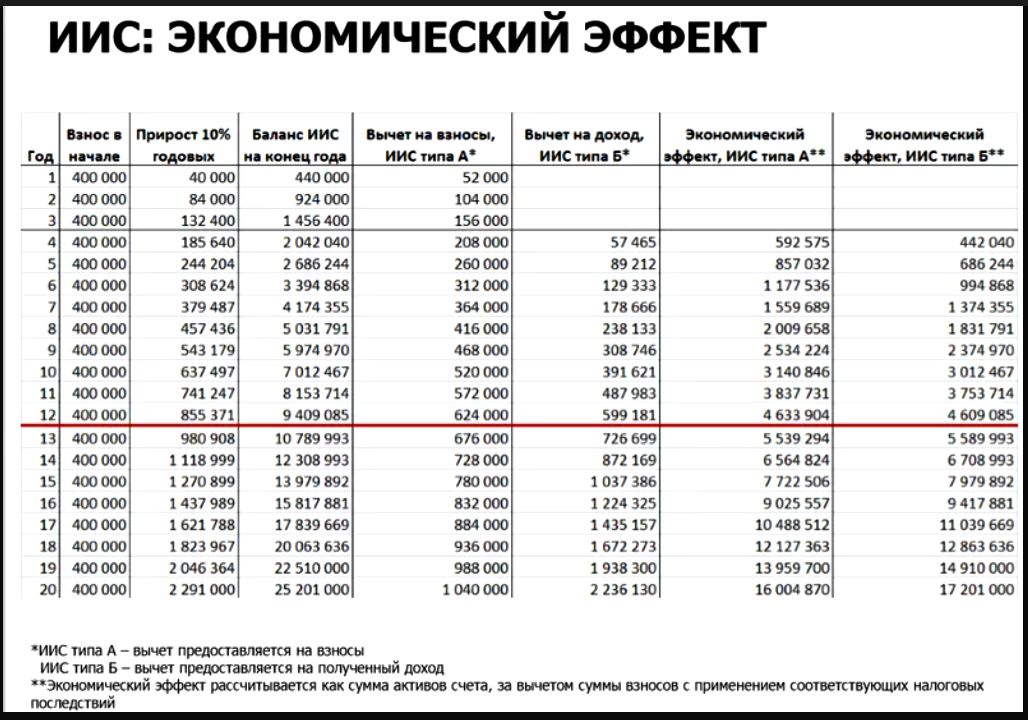

Есть еще один небольшой секрет, когда стоит воспользоваться ИИС типа Б. Если Вы планируете не закрывать этот счет в долгосрочной перспективе. Привожу расчет . По таблице видно, что выгоду при выборе освобождения от уплаты налогов мы получаем только при хранении средств на ИИС более 12 лет.

Если честно, не уверена что государство в принципе будет готово предоставлять нам подобные льготы столь длительный промежуток времени .

3 шаг.

Подаете декларацию сразу за 3 года на возврат вычета по типу ИИС А (если вас устраивает вариант возврата налога). Идете к брокеру со справкой из налоговой о неполучении налогового вычета по ИИС с просьбой не удерживать налоги на доходы, т.е выбираете ИИС типа Б.