Недавно делал обзор операционных результатов Компании Северсталь.

На основании операционных результатов я подготовил небольшой прогноз финансовых результатов, который был составлен на основании расчёта простейшей модели оценки выручки (цены * на объём продаж) и средних величин прочих статей за последние n кварталов.

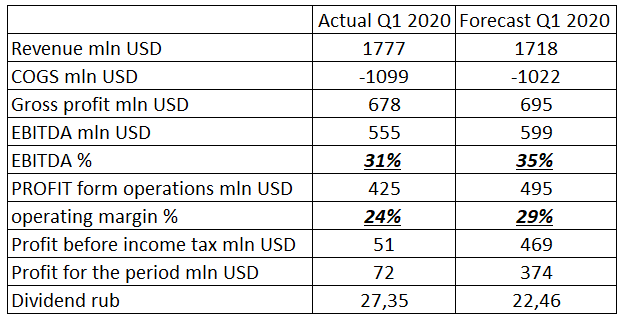

Ниже представлено сравнение прогнозных значений и фактических

И если на уровне выручки-операционной прибыли оценки оказались приемлемыми и отклонения не существенными, то дальнейшие оценки прибыли оказались существенно расходящимися с прогнозируемыми.

Основная причина связана с курсовыми разницами, которые оказали столь существенное влияние на финансовый результат компании в 1 квартале 2020 года.

Отчётность

Компания в отчёте даёт расшифровку этих разниц:

Исходя из этой оценке на счетах компании находилась значительная сумма рублёвой ликвидности (на счетах в $1042 млн.), которая при переоценке дала такой результат. С учётом значительной балансовой суммы денежных средств на счетах именно такое изменение могло привести к переоценке. При этом эта переоценка никак не повлияла на EBITDA, поскольку является финансовой оценкой, которая находится "ниже " и влияет только на итоговый финансовый результат компании.

Компания отмечает:

" Чистая прибыль составила $72 млн. (4 кв. 2019: $374 млн.), что включает убытки от курсовых разниц в размере $378 млн., главным образом состоящие из убытков от пересчета баланса задолженности, номинированной в долларах, в результате девальвации рубля. "

Ниже представлена динамика выручки компании и прибыли за период.

Отчёт о движении денежных средств представлен ниже:

Компания сгенерировала отрицательный денежный поток при том, что по операционный деятельности был сформирован +$394 млн. по инвестиционной -$364 млн., а общий результат -$39 млн.

Дивиденды.

При этом компания намерена распределить среди акционеров 27.35 рублей на акцию, мотивируя это тем, что финансовое положение «Северстали» остается устойчивым при коэффициенте чистый 2 долг/EBITDA на уровне 0.6x на конец 1 кв. 2020 года. Чистый долг снизился до $1,528 млн. на конец 1 кв. 2020 (4 кв. 2019: $1,570 млн.).

849 млн. акций * 27,35 рублей / 77,0416 (23 апреля дата выхода отчёта) = $301 млн. , что эквивалентно 75% денежного потока от операционной деятельности. Это может привести к росту чистого долга.

Комментарии

Александр Шевелев, генеральный директор АО «Северсталь Менеджмент»:

"Первые три месяца 2020 года были очень непростыми для мировой металлургии. Уже в феврале в Китае, крупнейшем мировом рынке стали, случилась вспышка эпидемии COVID-19. Жесткие меры карантина привели к остановке автозаводов и строительных проектов, снижая спрос на металлопродукцию. Впоследствии ограничения, связанные с распространением коронавируса, вступили в силу в Европе и в России.

Ожидания от замедления экономики и снижения спроса на сталь привели к негативной динамике цен на прокат начиная с марта 2020 года, однако, даже текущий уровень цен значительно выше нашей себестоимости. В России девальвация национальной валюты, а также сезонное ослабление спроса привели к переориентации части наших продаж на экспортные направления. Мы сумели воспользоваться гибкостью наших каналов сбыта и нарастили долю экспорта стальной продукции в 1 квартале 2020 года до 45%. "

Прогноз.

В 1 кв. 2020 на мировой рынок стали оказало влияние распространение коронавируса (COVID-19). Китай в феврале столкнулся с существенными ограничениями экономической активности, что привело к значительному накоплению запасов стальной продукции, однако постепенное восстановление активности в марте благоприятно повлияло на настроения участников рынка. Цены на сырье были поддержаны высоким уровнем производства, но в то же время ослабление спроса и последующие ограничения в других странах (помимо Китая), негативно повлияли на цены реализации стальной продукции на экспортных направлениях. В начале 2020 года внутренний спрос на стальную продукцию в России показывал положительную динамику, тем не менее он может снизиться в связи со снижением ВВП России и введением более строгих мер противодействия COVID-19.

Резюме.

Компания показала худший квартал как минимум за 2 года.

Запас финансовой прочности позволяет выплачивать высокие дивиденды несмотря на плохие финансовые показатели квартала.

Высокие дивиденды могут в какой-то момент поддержать котировки компании, хотя в целом по отчёту и комментариям позитивные моменты, кроме запаса прочности, отсутствуют.

Оснований полагать, что котировки выйдут за пределы 900 рублей за бумагу на данный момент нет. При возврате к 800 рублям и провалу вниз, могут стать интересной инвестиционной идеей.

Понравилась статья, оставьте комментарий, поставьте лайк.

Спасибо за внимание!