Приветствую!

"Сургутнефтегаз" эта какая компания, в которой несмотря на сферу деятельности основным ресурсом является вовсе не нефтяные ресурсы.

Во время критического падения российского фондового рынка капитализация компании немногим превышала $ 19 млрд., в то время как его долларовые активы составляли почти $ 52 млрд., а нефтяные - $ 33 млрд. Капитализация компании была недооценена более чем четырёхкратно!

Кто-то скажет, что акции компании всегда торгуются по справедливой цене. Может это и так. Компания долгое время складывала прибыль в "кубышку" - и сама её не использовала и не делилась ей должным образом с акционерами. На мой взгляд ситуация скоро может изменится. Обычка "Сургутнефтегаза" вполне может вырасти многократно, причем в отличии от других компаний это может произойти одномоментно.

Каковы причины такого на мой взгляд?

1. Кубышку долгое время накапливали, но не использовали. Осенью прошлого года ходило много слухов, что её вот вот откроют, но этого так и не произошло. Возможной причиной этого - слишком дорогой российский фондовый рынок осенью прошлого года. Сейчас эта причина нивелирована.

2. Кубышка слишком долго копилась, а эшелоны денег, которые различные ЦБ влили в мировую финансовую систему могут в ближайшем времени вызвать инфляцию всех мировых валют. Сейчас превосходный момент, чтобы переложиться из валюты в другие активы и нарастить кубышку многократно в ближайшем будущем.

Что может сделать "Сургутнефтегаз" ? - купить всех сетевых ритейлеров (Пятерочку, Магнит и Ленту), Твиттер и Яндекс вместе взятые. Или купить Яндекс и заодно выкупить Роснефть. Ну это так - к слову.

Кроме того, если на рынке нефти продолжится стагнация, то нашему ЦБ придётся плавно девальвировать рубль. Если курс рубля упадет ниже 80 рублей за доллар, то "Сургутнефтегаз" получит в результате валютной переоценки получить дополнительно триллион рублей, а при курсе выше 100 рублей за доллар - свыше двух триллионов рублей. А за деньги от такой переоценки он может заплатить каждому россиянину, включая младенцев по 14 500 рублей.

Активы "Сургутнефтегаза" сбалансированы так, что он останется в плюсе при любом конечном исходе кризиса кроме ядерной войны и массового вымирания Homo Sapiens.

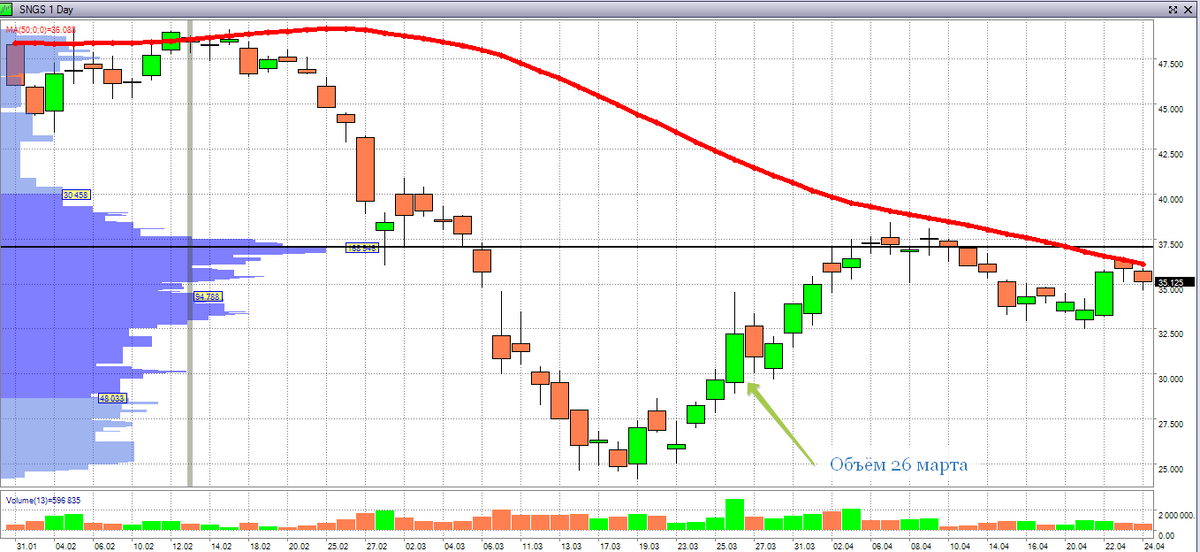

Обратимся теперь к технической картине:

Технически акции компании находятся в фазе падения, причём они дважды делали попытку перейти в фазу роста, но оба раза неудачно. По времени неудачи этих попыток точно совпадают с ростом рубля к доллару на валютном рынке. Несмотря на это я купил 22 апреля акции этой компании на 10% от общей стоимости активов моего портфеля. Увеличивать их долю в портфеле пока не планирую. Текущее состояние моего инвестиционного портфеля Вы можете узнать здесь. Почему в моем портфеле есть акции Россетей, Русала и Газпромнефти и нет акций МосБиржи и Пятерочки ? Как изменяться див выплаты российских компаний?

Наилучших пожеланий! И отдельное СПАСИБО за поддержку!