#MSTT #Мостотрест

Интересное окончание 2019 года для «Мостотреста» связанно с масштабной реорганизацией компании, о которой поговорим позже. Масштабные проекты выходят на завершающиеся стадии, а новые еще не начали осуществлять, из-за чего компания показывает сильное падение основных финансовых показателей. Перейдем к подробному анализу «Мостотреста»:

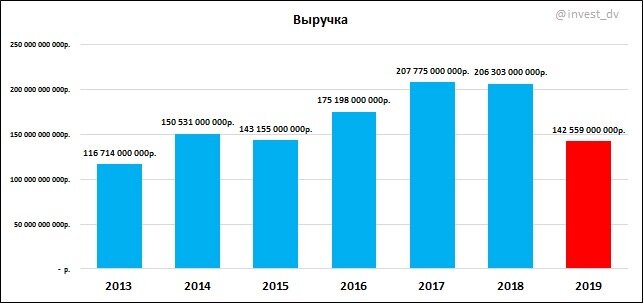

Выручка = 143 млрд.р.(-31% год к году), снижение за 2 полугодие составило -29% относительно 2п2018г. – объемы работ основного сегмента компании снизились из-за завершающих этапов самых крупных проектов компании, таких как: мост через Керченский пролив, строительство автомагистрали М-11 и строительство продолжения Сокольнической линии метро.

EBITDA = 10млрд.р.(-26% год к году), снижение за 2 полугодие составило -63% относительно 2п2018г. – Компания очень хорошо снизила свою себестоимость и увеличила маржинальность до 7% против 6,5% годом ранее, но из-за сильного снижения выручки мы видим просадку и здесь.

Чистая прибыль = 522млн.р.(-70% год к году), снижение за 2 полугодие составило -254% относительно 2п2018г. – Помимо давления, оказанного на данный показатель снижением операционной прибыли, так же был учтен убыток от совместных предприятий и повышение эффективной налоговой ставки.

Для финансирования оборотного капитала в течение 2019 г. компания увеличила долговую нагрузку: Net Debt/EBITDA= 1,49 против 1,1 в прошлом году.

На дивиденды компания направляет не менее 30% от чистой прибыли, если выплаты одобрит совет директоров. Учитывая все факторы: падение чистой прибыли, отказ от выплат в прошлом году, мировой кризис из-за коронавируса, а так же выкуп акций у миноритариев в связи с реорганизацией, можно предположить, что в 2019 году компания дивиденды не выплатит.

Стоимость и эффективность:

Р/Е = 82

EV/EBITDA = 5,7

Р/В = 2,2

ROE = 2%

Маржинальность EBITDA = 7%

Судя по нисходящей динамики рентабельности, а так же исторической стоимости компании, можно сделать вывод о большой переоцененности компании по фундаментальным показателям.

Теперь разберем аномальный рост цен акций компании: «Мостотрест» начинает реорганизацию, для создания, совместно с ВЭБом инфраструктурного предприятия АО «Нацпроектстрой». Реорганизация пройдет путем выделения из «Мостотреста», компании «Дороги и мосты». Каждый акционер Мстотреста на 1 свою акцию получит по 1 акции «Дороги и Мосты», которую в дальнейшем будут вносить в создаваемый «Нацпроектстрой». Так же, несогласным с данным решением миноритариямпредложена оферта с большой премией (220,44 р.), что и послужило аномальному росту акций «Мостотреста».

Теперь подведем итоги. Компания с каждым годом показывает снижающуюся динамику, очень сильно переоценена. Как «Мостотрест» будет выглядеть для миноритариев в будущем, не понятно из-за реорганизации. Поэтому, в данный момент, данную компанию не стоит рассматривать как объект для инвестирования.