Вот краткий гид по происходящим сейчас историческим событиям на рынке нефти.

Что происходит

В США недостаточно мощностей для хранения объемов нефти с поставкой в ближайшие месяцы. Спекулятивные физические покупки в последние несколько недель, вызванные низкой ценой и высокой разницей между контрактами на разные даты из-за пандемии COVID-19 и разногласий в ОПЕК+ (например нефть можно было купить в мае за $10 и сразу продать в сентябре более чем за $30 – это арбитражная прибыль за минусом издержек на хранение) переполнили хранилища, трейдеры не захотели принимать нефть и на фоне паники и отсутствия спроса на физический товар продавцы были вынуждены платить покупателям, чтобы те приняли нефть (образовалась отрицательная цена). Разница в ценах в США и Европе/Китае, превосходящая затраты на транспортировку увеличивает предложение нефти в странах с более высокой ценой, что приводит к балансу цен (даже если фактических поставок еще не произошло).

Каковы последствия для рынков

- Риски. Отрицательные цены образовывались и раньше на отдельных хабах, но никогда на базовые контракты. Никто не предполагал, что цена на нефть может быть отрицательной и поэтому риски инвестиций в нее воспринимались как ограниченные. Сегодня можно сказать, что риски не ограничены ничем.

- Первичные последствия выражаются в потере средств инвесторов и брокеров из-за неготовности к отрицательным ценам. Interactive Brokers, один из крупнейший брокеров США сообщает о чистых потерях в $88 млн. Ведомости пишут, что частные инверторы в России могли потерять до миллиарда рублей из-за неготовности Московской биржи к брокеров к такому развитию событий. Вероятно, о некоторых последствиях здесь мы еще не знаем.

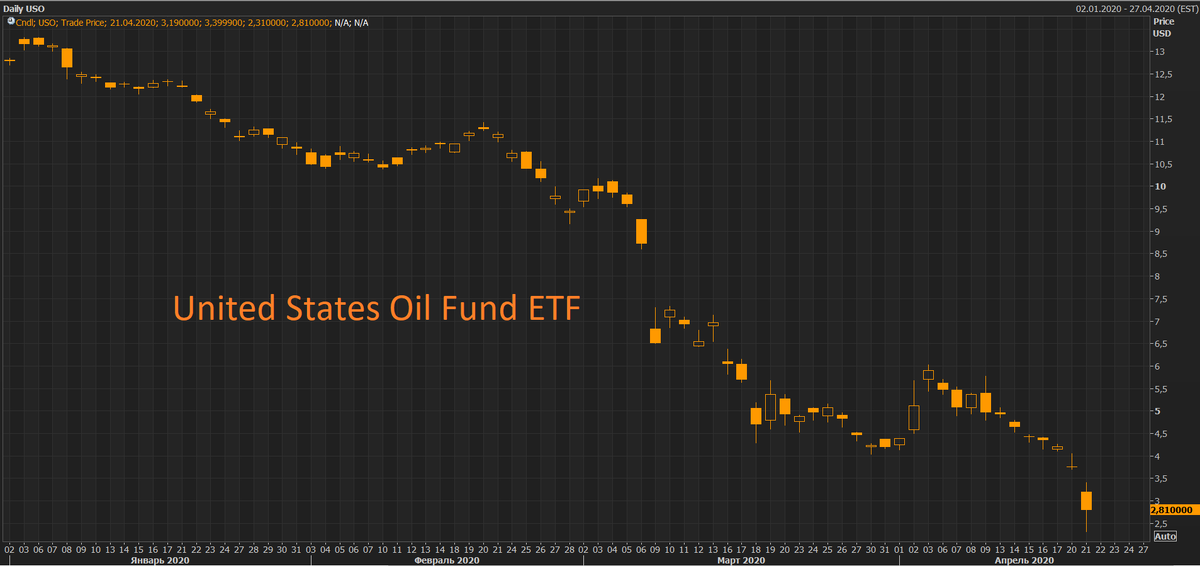

- Вторичные последствия затрагивают инфраструктуру рынка. Некоторые биржевые ноты (ETN), выпущенные для отслеживания цен на нефть с плечом и без, инвестирующие в ближайшие фьючерсные контракты WTI ликвидируются (например, Barclays объявил о выкупе всех нот iPath® Series B S&P GSCI® Crude Oil Total Return Index ETN). Крупнейший биржевой фонд, инвестирующий в нефть (фьючерсы на нефть) United States Oil Fund LP (USO), клиентами которого в основном являются частные инверторы, обязан переходить но новые фьючерсные контракты за две недели до завершения срока ближайшего (продавать ближайшие контракты). За последние недели на фоне низких цен приток денег в этот фонд составил $5 млрд и это оказывает сильное давление на рынок, усиливая сложившиеся проблемы. В начале мая фонд должен был вновь продать текущие контракты, но изменил правила управления и теперь может покупать контракты на любые сроки. Также фонд просит о возможности установления отрицательной цены. USO потерял с начала года 75% стоимости.

- Удар по хеджированию. Обвал цен на нефть делает бессмысленным хеджирование нефтяных цены производителями. Наряду со всеми другими факторами это резко снизит объем добычи, вероятно, самыми быстрыми темпами в истории. Это позитивно для рынка краткосрочно, но грозит недостатком предложения в будущем (высокая волатильность и неопределенность сохраниться).

Что будет с нефтяными компаниями

Многие мелкие добывающие компании в США обанкротятся. Первое последствие здесь волна дефолтов облигаций в этом сегменте (она во многом уже учтена рынком). Напоминаем, что широкая диверсификация в секторе High Yield обязательна. При выборе инвестиционных инструментов обращайте внимание на долю инвестиций в нефтяной сектор.

Крупные компании, в том числе, российские довольно долго могут продержаться на своих денежных подушках. Мы ожидаем существенное снижение инвестиций (на фоне снижения добычи), это позволит высвободить дополнительные средства. Средние цены на нефть в этом году очевидно будут еще ниже ожиданий, что повышает вероятность снижения дивидендов за 2019 год и возможный обвал дивидендной доходности по итогам 2020 года с восстановлением в течение следующих двух лет.

Что будет с российским бюджетом

Дефицит бюджет может превысить 1% ВВП. Это много, но правительство может и должно покрыть его с помощью заимствований и использования фондов. Эти меры могут помочь по крайней мере в течение 1.5-2 лет в случае негативного развития событий.

Что будет с российской экономикой

Ответ зависит от того на сколько долго продлится кризисная ситуация. Нужно понимать, что добыча в таких условиях, особенно в США, упадет достаточно быстро и баланс рынка, хотя и тяжело, но будет достигнут, вероятно, в третьем квартале. Но в целом ответа никто не знает. Это сильный удар по экономике России и правительство должно в случае необходимости дополнительно увеличить дефицит бюджета и государственные расходы для ее поддержки.

На этом можно заработать?

Структура рисков инвестирования во фьючерсы на нефть, о которых мы писали выше кардинально изменилась, теперь они фактически не ограничены даже при ее покупке. Инфраструктурные проблемы могут привести к реализации кредитных и инфраструктурных рисков. Поэтому при покупке нефти даже по отрицательным ценам вы можете потерять 100% капитала и больше. Учитывайте это при принятии решения. Помните, что покупая фьючерсы, вы не покупаете физическую нефть – это специфический рынок, риски которого не ограничиваются рисками цены физического товара.

Что делать с текущими инвестициями

Если у вас диверсифицированный портфель с акциями и облигациями, сформированный для вашего инвестиционного горизонта, то в большинстве случаев вам не нужно предпринимать никаких действий. В ином случае – вам следуем принять риски или улучшать портфель (подробнее здесь). Вместе с тем, рынки акций не упали так сильно, чтобы вкладывать в них деньги, которые для этого не предназначены.

Еще больше статей читайте в нашем канале в Telegram.