Последнее время большую популярность у российских банков приобрели так называемые «вечные» облигации. Чем выгодны и чем опасны инвестиции в такие инструменты.

«Вечные» (или бессрочные) облигации — инструмент для российского рынка относительно новый. Хотя в сущности это все та же облигация — долговое обязательство, по которому регулярно выплачивается купонный доход. Однако номинальная стоимость такой облигации (основной долг) не будет погашена эмитентом никогда, зато купоны могут платиться до бесконечности.

Более подробно о том, как составить инвестиционный портфель - какие дивидендные акции или облигации выбрать , как научиться торговать на рынке - можно посмотреть отдельный бесплатный вебинар по ссылке: https://trin-education.ru/sl

На Западе к таким инструментам прибегают уже довольно давно. Первые вечные обязательства с купонным доходом 2,5% были выпушены Банком Англии еще в 1753 году и обращаются до сих пор. Нередки случаи привлечения корпоративных «вечных» займов, например компанией «Кока-Кола». Столетние облигации были выпушены компанией в 1993 году. Купон 7,375 %.

Но в реальности, в большинстве случаев такие бумаги только называются «вечными» и могут быть погашены. Для этого эмитент в условиях выпуска оговаривает возможность принудительного выкупа облигаций (колл-опцион) через определенное время. Как правило, это довольно большой срок, не менее 10 лет.

Таким образом, с точки зрения функциональности и динамики котировок эти бумаги являются чем-то средним между классическими облигациями и привилегированными акциями.

Компании выпускают бессрочные облигации, для таких же целей, как и обычные срочные бумаги, а именно для привлечения средств на свои нужды. Однако для эмитента здесь есть ряд плюсов.

1. Наиболее популярен этот инструмент у банков, потому что привлеченные средства могут быть включены в капитал первого уровня, что позволит, в частности нарастить кредитный портфель (активы). По новым правилам (Базель III) размер собственного капитала банка не должен быть меньше 7% от объема активов.

2. Компании не нужно погашать номинал бумаг в заранее определённый срок. А купонные выплаты не зависят от текущих доходов. Таким образом, в перспективе, если придется повышать дивидендные отчисления на привилегированные акции, выплаты по бессрочным облигациям могут оказаться ниже.

Риск без срока давности

«Вечные» облигации — более рисковый инструмент, нежели классические долговые бумаги, поэтому подходит инвесторам, чуть более лояльным к риску. Но повышенный риск, как водится, несет в себе определенные выгоды.

Как правило, платой за отсутствие погашения основного долга служит более высокий купон. Иногда бессрочные облигации можно сравнить с бумагами самого дальнего срока погашения. В таком случае повышенные купонные выплаты служат компенсацией за риски (инфляционные, конъюнктурные и пр.)

В ситуации, когда процентные ставки в экономике снижаются (как, например, в настоящий момент в России), постоянный высокий купон по «вечным» облигациям будет приводить к росту стоимости самой облигации, то есть к дополнительному (против других долговых бумаг) доходу для ее владельца.

Но вполне возможна и прямо противоположная ситуация. Когда темпы инфляции будут расти, а Центробанк станет повышать процентную ставку, стоимость облигаций снизится, «съев» тем самым часть купонного дохода у держателя бумаги.

Отказаться от вечности

Несмотря на то, что бессрочная облигация в общем случае не гасится, есть два варианта выхода из такой бумаги. Во-первых, эмитент все же может прибегнуть к выкупу облигации, пусть и по своему усмотрению, посредством колл-опциона. Во-вторых, инвестор имеет возможность продать эти облигации на открытом рынке. Но тут есть ограничения. Почти все российские эмитенты, выпустившие «вечные» облигации, делали это на зарубежных площадках, в виде евробондов в иностранной валюте. Минимальный лот от $100 000.

Кто уже выпустил вечные облигации

Первым подобное размещение провел банк ВТБ в 2012 году. Затем Газпромбанк, Промсвязьбанк. В 2016 году такие инструменты разместили Альфа-банк и ТКС.

У всех перечисленных эмитентов субординированные еврооблигации в иностранной валюте. Некоторые из них ( Газпромбанк, ВТБ, Промсвязьбанк) формально торгуются на «Московской бирже», но ликвидности нет вообще.

Купон «вечных» еврооблигаций может быть как плавающим, так и фиксированным. К примеру, ВТБ и Газпромбанк привязали размер купона к 10-ти и 5-летним американским гособлигациям плюс 8,1% и 7,1% соответственно. Колл-опционы предусмотрены в 2022 и 2018 году. Альфа-банк установил фиксированный уровень выплаты — 8% годовых, а колл-опцион - в 2022 году. ТКС разместил долларовые бонды с купоном 9,25%. МКБ также воспользовался вечными евробондами и привлек капитал под 8,875% годовых.

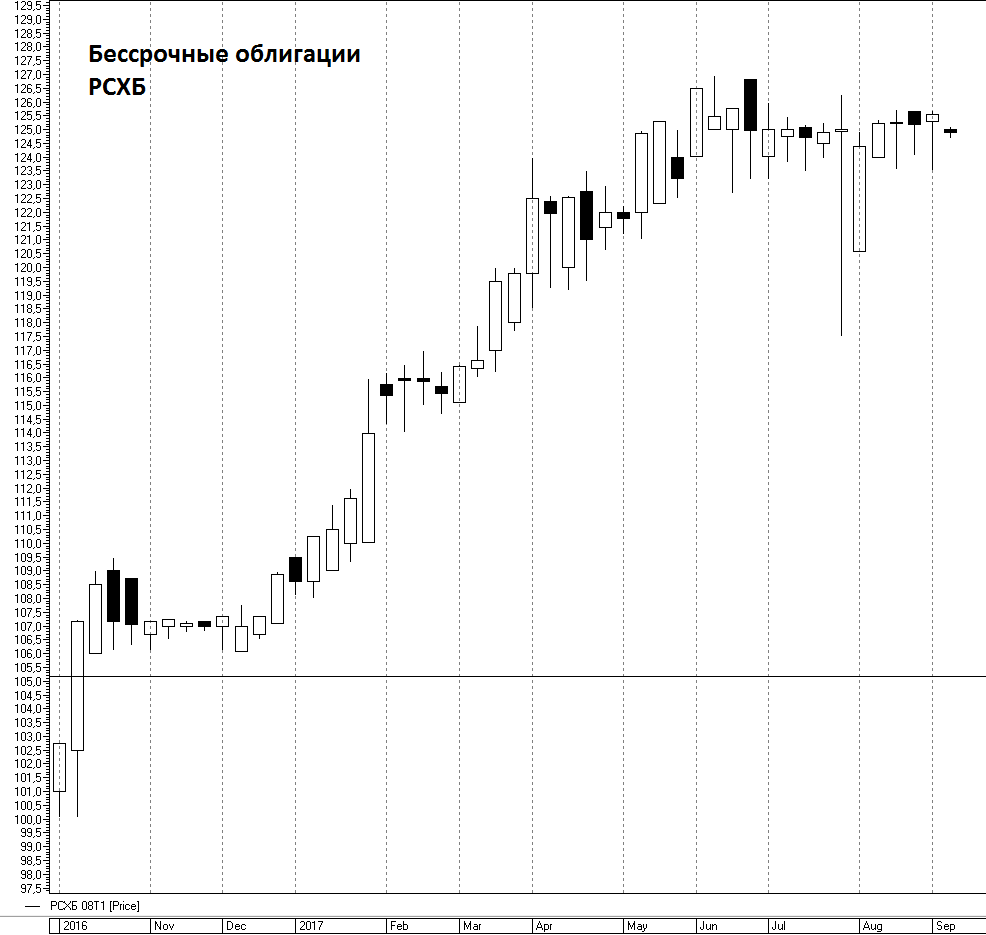

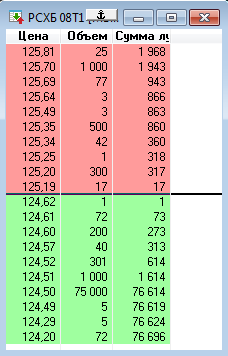

Единственным из банков, кто сумел разместить вечные облигации в российской юрисдикции, стал Россельхозбанк. Но и тут речь идет о субординированных бумагах, что добавляет риск инвестициям в этот инструмент. Это заем, чей ранг ниже других обязательств в случае ликвидации или банкротства.

В сентябре 2016 банк привлек 5 млрд руб. по ставке купона 14,25%-14,50% годовых. Эту бумагу можно найти на Московской бирже под тикером 08Т1. Поскольку у этой облигации довольно высокая купонная ставка, она сейчас торгуется дороже 120% от номинала.

Возможно, вскоре бессрочных облигаций в России станет больше. О планах выпуска в октябре «вечных» облигаций в рублях для широкого круга инвесторов недавно заявил Сбербанк. Он планирует распространять их через свои отделения. Предполагается, что после приобретения бумаги можно будет продать на «Московской бирже». Но полные условия выпуска «вечных» облигаций Сбербанк пока не обнародовал.

"Вечный" евробонд "Альфа-Банка" - интересное сочетание риска и доходности

Краткое описание эмитента

"Альфа-Банк" - второй (после "ФК "Открытие") по величине активов частный банк в России. Основан в 1990 г. Входит в число 10 системообразующих банков страны. Размер активов по состоянию на март 2017 г. составил 2,4 трлн руб. (7-ой показатель среди отечественных банков). Количество сотрудников - 21 тыс. Является универсальным банком, осуществляющим все основные виды банковских операций, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, торговое финансирование и управление активами. Практически полностью контролируется ABH Holdings S.A., крупнейшими конечными бенефициарами которой являются М. Фридман, Г. Хан и А. Кузьмичев. "Альфа-Банк" имеет рейтинги Ba2 и BB от агентств Moody's и S&P, и рейтинг BB+ от Fitch.

Описание евробонда

ALFARU 8 PERP размещен сравнительно недавно - осенью прошлого года. Объем выпуска при размещении составил 0,4 млрд долл., в дальнейшем эмитент разместил бумаги еще на 0,3 млрд долл., что улучшило ликвидность выпуска. По евробонду предусмотрены колл-опционы по номиналу, которые будут следовать каждый февраль, начиная с 2022 г. Как и многие "вечные" бонды, выпуск характеризуется довольно высоким купоном (8,0 %), который выплачивается на ежеквартальной основе. Если эмитент не воспользуется своим правом отозвать евробонд в феврале 2022 г., купон будет пересчитан по формуле, учитывающей 5-летний стандартный долларовый своп (USSW5), увеличенный на 6,659 п. п. В отличие от других "вечных" евробондов, размещенных российскими банками (ВТБ и "Газпромбанком"), ALFARU 8 PERP имеет рейтинг от одного из агентств "большой тройки" - B от Fitch. Выпуск не входит в ломбардный список ЦБ РФ.

В настоящее время линейка долларовых евробондов "Альфа-Банка", состоит из 6 выпусков и включает в себя три старших выпуска, два субординированных и младший субординированный ALFARU 8 PERP (* в качестве даты погашения для ALFARU 8 PERP формально установлена 29.12.49 г.)

Идея

"Альфа-Банк" относится к числу высококачественных отечественных заемщиков. По данным консолидированной отчетности за 2016 г., чистая прибыль банка выросла на 9,8 % г/г – до 527 млн долл. Рост прибыли был обеспечен снижением стоимости риска и восстановлением чистой процентной маржи. ROE составил вполне комфортные 10,5%. Улучшилось качество кредитного портфеля – доля просрочки от 90 дней сократилась с 6,9 до 4,1% при коэффициенте покрытия резервами 113 % (90 % в 2015 году). Активы банка в 2016 г. выросли на 21,5 % г/г и составили 38,2 млрд долл. 23 марта 2017 г. эмитент успешно разместил евробонды на 400 млн евро, что отражает его сильные способности привлекать капитал с рынка особенно на фоне закрытия внешнего рынка для российских госбанков.

Условия выпуска ALFARU 8 PERP предусматривают возможность его списания в случае, если достаточность капитала 1-го уровня (Tier 1 Ratio) упадет ниже 5,125%. Данное требование является стандартным для "вечных" евробондов. По состоянию на 31.12.2016 г. данный показатель у "Альфа-Банка" по МСФО составил 16,2%. Мы ожидаем, что высокий уровень рентабельности основных операций банка окажет позитивное влияние на динамику его капитала в среднесрочной перспективе.

Основным внешним риском для "вечного" евробонда "Альфа-Банка" является, на наш взгляд, ожидание дальнейшего подъема базовой ставки ФРС США. Между тем, текущая доходность ALFARU 8 PERP не только превышает доходность любого из выпусков от эмитентов российского реального сектора, но и выглядит интересно на фоне отечественных банковских бумаг на отрезке дюрации от 3 лет и выше. Заметим, что выпуск "Альфа-Банка" выглядит вполне конкурентоспособно и среди "вечных" выпусков международных банков, предлагающих на отрезке 4-летней дюрации сравнимую с ALFARU 8 PERP доходность.

Мы считаем "вечный" евробонд "Альфа-Банка" интересным объектом вложений для инвесторов, ориентированных на долгосрочную перспективу, и рекомендуем выпуск к покупке.

Долларовые евробонды "Альфа-Банка":

Карта доходности российских евробондов от эмитентов банковского сектора: