Автор: Michael A. Gayed, CFA Перевод статьи от 21 апреля 2020г.

Краткое изложение

- Обзор впечатляющего роста рынка с 23 марта.

- В свете ужасных экономических показателей, которые могут ухудшиться.

- Фискальная и денежно-кредитная политика способствовала росту рынка, создавая разрыв между экономикой и акциями.

- Я делаю гораздо больше, чем просто статьи в блоге Lead-Lag Report. Участники получают доступ к модельным портфелям, регулярным обновлениям, чату и многому другому. Начните сегодня »

"Пузыри фондового рынка не вырастают из воздуха. Они имеют прочную основу в реальности, но реальность искажена неправильным представлением." - Джордж Сорос

Глобальная пандемия, бычий рынок. Экономическая депрессия, ралли 28%. Это те реалии, в которых мы живем сейчас. Еще в феврале S&P 500 (SPY) резко упал с максимумов, быстрее, чем все, что мы видели исторически. Потребовалось всего 22 дня с пика 19 февраля, до распродаж на 30%. И на то есть веская причина: коронавирус превратился в глобальную пандемию и вынуждает страны по-настоящему беспрецедентно закрывать свои экономики. Быть первым, в данном случае, было не лучшим местом, так как второй, третий и четвертый самые быстрые откаты были от Великой депрессии, случившейся в 1934, 1931 и 1929 годах, соответственно. Я постоянно говорил, что то, что произошло после отката, будет столь же захватывающим с точки зрения рынка.

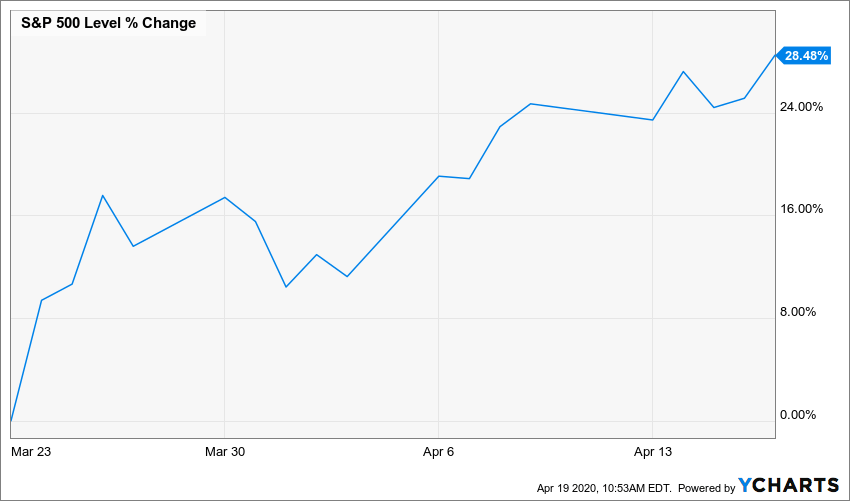

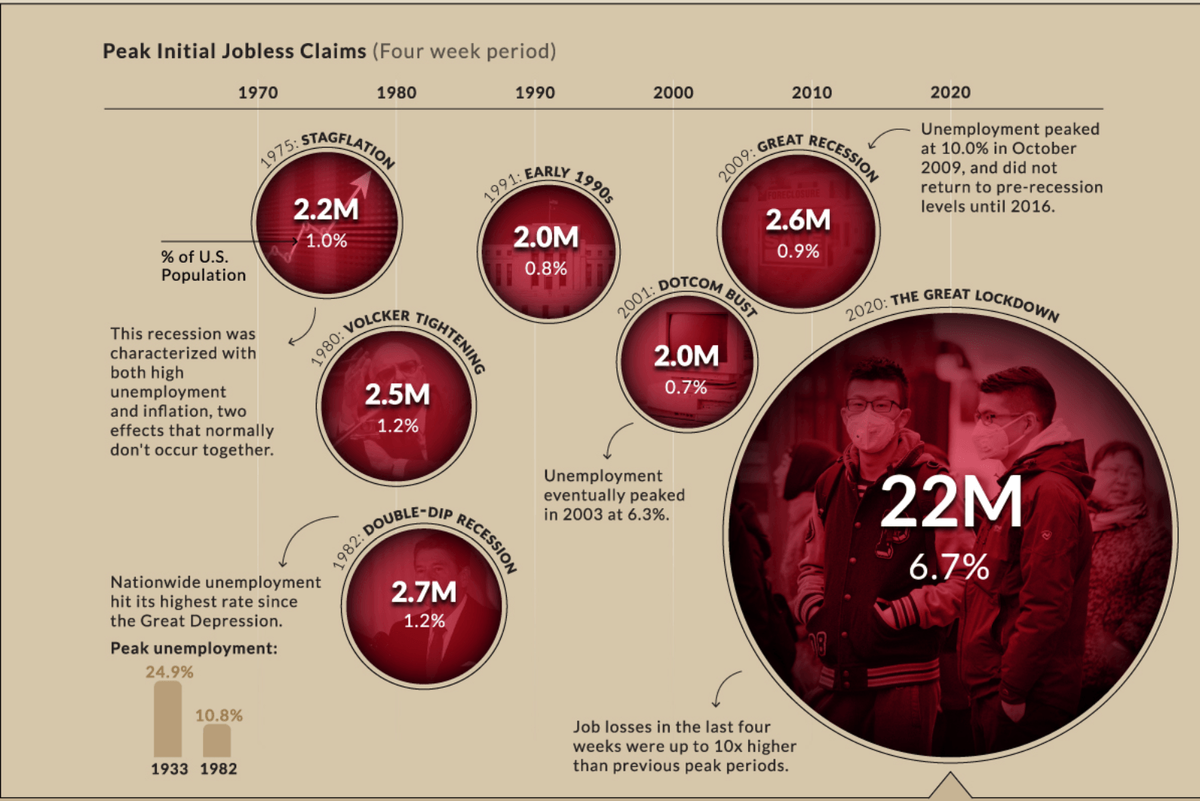

У медвежьего рынка не было шансов. С 23 марта по 17 апреля фондовые рынки провели впечатляющее ралли, набрав 28,5% и восстановив уже половину потерь. Это было перед лицом некоторых худших экономических показателей, которые мы видели со времен финансового кризиса и, возможно, со времен самой Великой депрессии. Как я уже упоминал в блоге Lead-Lag Report, еженедельные заявки на пособие по безработице превысили 22 миллиона за последние четыре недели и будут продолжаться до следующей недели. Чтобы получить некоторое представление об этом числе, пиковые четыре недели общего числа заявок на пособие по безработице в период Великой рецессии составили 2,64 миллиона. Крах доткомов за четыре недели создал в общей сложности 1,96 миллиона заявок по пособие по безработице. Спад в начале 1990-х годов привел к потере 2 миллионов рабочих мест за худший четырехнедельный период. В 1982 году у Double-Dip было 2,7 миллиона, у ФРС-1980 (Volker) - 2,52 миллиона, а у стагфляции 1975 года - 2,24 миллиона. Объединение всех этих показателей не сравнить прошлым четырем неделям. Это примерно как население Тайваня, безработных. Безработица подскочила до 4,4% в марте, но апрель будет намного хуже.

Как это? Как фондовый рынок показал самый значительное в истории V-образное движение и поднялся почти на 30% от минимумов, потеряв при этом медвежью тенденцию? Фискальная и денежно-кредитная политика была столь же беспрецедентной, как и экономический кризис, который мы испытываем. Процентные ставки были ранее снижены до 0%, и баланс ФРС будет расширяться, возможно, достигнув двузначных цифр в триллионах. Хотя не только в США, но и центральные банки по всему миру также повышают ликвидность так быстро, как только могут. Это обеспечивает самый существенный разрыв в истории между экономикой и фондовым рынком. Мы уже находимся в рецессии, даже если экономисты откладывают официальное объявление. ФРС (и глобальные центральные банкиры) делают все возможное, чтобы предотвратить депрессию. Я не уверен, что мы можем избежать этого на данном этапе, так как потребительские тенденции неизбежно изменятся после этого глобального события. Мы переживем эти экономические потрясения, я в это верю. И мы можем даже стать сильнее когда все закончится. В краткосрочной и среднесрочной перспективе, тем не менее, придется многое пережить. Если мы что-то и получили из опыта Японии, так это то, что печатание денег в лучшем случае приносит убывающую доходность. Печатание денег не является решением всех проблем, и к сожалению, нам предстоит выяснить, что работает, а что нет в ближайшие месяцы и годы.

Среди тем, которые меня беспокоят, и учитывая условия которые для этого создаются, пузырь в оценке активов занимает первое место в списке. Разрыв между экономикой, которую мы наблюдаем, и бычьим рынком слишком велик, чтобы его игнорировать. На данный момент ФРС и правительство США делают правильную вещь, пытаясь предотвратить депрессию. Тем не менее, они реализуют беспрецедентные и неожиданные идеи, такие как покупка ненужных ETF. Мы можем увидеть 20% корпоративных дефолтов, даже несмотря на это. Сценарий, который меня больше всего беспокоит, заключается в том, что придется наблюдать, как весь этот денежно-кредитный и фискальный рост приведет к тому, что оценки фондового рынка превратятся в пузырь, и когда этот пузырь лопнет, Центральные Банки уже не смогут сделать принять меры, и это вызовет полную депрессию. С экономической точки зрения было бы очень трудно исправить такую ситуацию, так как большинство экономических «пуль», которые были в распоряжении финансовых институтов, наполовину были потрачены во время глобальной пандемии. На данный момент мы находимся в самой бычьей депрессии когда-либо существовавшей. Мы предупреждали подписчиков «Lead-Lag Report» о предстоящем периоде ухода от риска, пока не стало слишком поздно, так неужели финансовые инструменты могут быть сейчас интересными с теми же триггерами риска?

27 января 2020 года наши подписчики были предупреждены о том, что пора уходить от рисков. Что теперь?

Иногда вы можете не осознавать свои самые большие риски портфеля, пока не станет слишком поздно.

Вот почему важно обращать внимание на правильные рыночные данные, анализ и понимание на ежедневной основе. Будучи пассивным инвестором, вы подвергаетесь ненужному риску. Когда вы будете в курсе ключевых сигналов и индикаторов, вы будете контролировать свое финансовое будущее.

Мои признанные исследования рынка дают вам все, что вам нужно знать каждый день, так что вы можете быть готовы действовать, когда это наиболее важно.

Нажмите здесь, чтобы получить доступ и попробовать БЕСПЛАТНО "Lead Lag Report" в течение 14 дней.

Примечание: у меня / у нас нет позиций в любых упомянутых акциях и нет планов открывать какие-либо позиции в течение следующих 72 часов. Я написал эту статью сам, и она выражает мое собственное мнение. Я не получаю компенсацию за это (кроме от Seeking Alpha). У меня нет деловых отношений ни с одной компанией, чьи акции упомянуты в этой статье.

Дополнительное примечание: данное письмо предназначено только для информационных целей, и Lead-Lag Publishing, LLC не берет на себя никаких обязательств по обновлению этой статьи, даже если высказанные мнения меняются. Он не является предложением о продаже, приглашением к покупке или рекомендацией в отношении какой-либо сделки с ценными бумагами. Он также не предлагает предоставлять консультационные или другие услуги в любой юрисдикции. Информация, содержащаяся в данном письме, не должна рассматриваться как финансовый или инвестиционный совет по какой-либо теме. Lead-Lag Publishing, LLC однозначно снимает с себя всякую ответственность в отношении действий, предпринятых на основании какой-либо или всей информации, содержащейся в данном документе.

Оригинал статьи: https://seekingalpha.com/article/4338646-bullish-contraction-ever

Хотите первыми читать аналитику? Подписывайтесь на наш телеграм канал: Качественная аналитика