Петя хочет сохранить от инфляции в рублях, а Витя хочет вообще уйти от рисков банковской сферы и нефти в мировую валюту. Хорошо, каждый имеет право сберегать как хочет.

Для того, что бы сравнить две стратегии сбережения нам нужно собрать данные и свести их в таблицу:

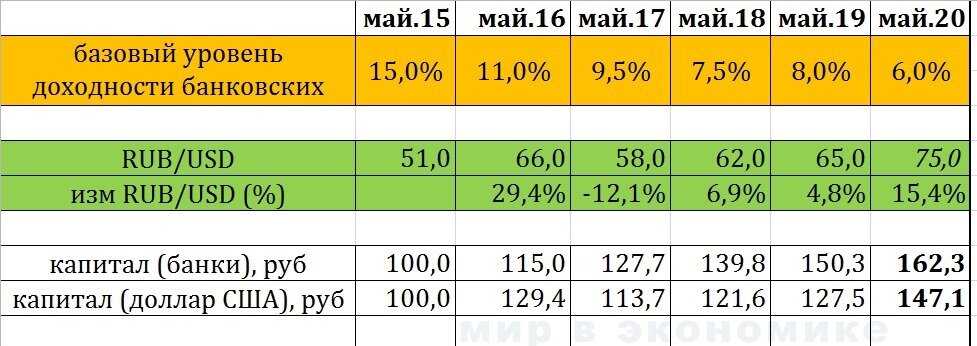

Базовый уровень доходности банковских вкладов берём с сайта ЦБ РФ. Не сложно найти ресурс, где будет график валютного курса USDRUB с 2015 года. Всё это заносим в таблицу и принимаем, что каждый инвестор в мае 2015-го имел 100 000 рублей.

Читать таблицу можно так: К маю 2016го банковский вклад увеличил капитал Пети до 115 000 рублей, а Витя мог обменять свои доллары на 129 000 рублей. Но они не меняют стратегии: Петя открывает новый вклад ещё на 1 год и инвестирует уже не 100т.р., а 115т.р., а Петя продолжает держать доллары США

и так далее...

В результате, мы видим, что к маю 2020 года, банковский вклад позволил Пете увеличить капитал на 62%, а Вите на 47% (в рублях). Оба молодцы, я считаю: каждый мог потратить деньги, но они сделали резервы на будущее, что бы чувствовать себя увереннее и защитить свои семьи в случае кризиса.

02.05.2020 Проект "Мир в экономике"