Вы видели какую пенсию получают наши пенсионеры? Если нет сходите в магазин и посмотрите на кассе.

Представляя свою старость, мы хотим видеть её обеспеченной с достойным размером пенсионного пособия. Каждый кто задумывается о пенсии уже сейчас очень правильно поступает. Динамично меняющиеся законы и пенсионные реформы заставляют нас делать шаги в сторону индивидуальных инвестиционных накоплений.

На пенсию через 10 лет.

Для выхода на пенсию через 10 лет необходимо создать источник пассивного дохода, который будет приносить Вам деньги, заставьте их работать на себя. Необходимо уже сейчас начинать откладывать часть от Вашего дохода.

Держать деньги на депозите в банке будет достаточно консервативно и очень удобно для большинства граждан, однако ставки по вкладам невелики и не принесут Вам достаточно прибыли.

Наиболее оптимальным решением будут инвестиции в ценные бумаги. Заведите отдельный счёт, лучше открыть брокерский счёт у одного из ведущих российских брокеров. Предпочтительнее, если это будет индивидуальный инвестиционный счет (ИИС) – по нему можно применять налоговый вычет, что увеличит Вашу доходность.

Брокер должен:

• быть надёжным;

• с безупречной репутацией;

• давно работать на рынке, чем дольше, тем лучше.

Напомню речь идёт о нашей пенсии, поэтому в идеале будет иметь счета у нескольких брокеров, 2-3 будет достаточно, чтобы не держать «все яйца в одной корзине» - это называется диверсификация. Откладываемые средства нельзя выводить ни при каких обстоятельствах, потому что Вы формируете свою будущую пенсию.

После того как мы открыли счёт, нам нужно систематически пополнять его некоторой суммой, которую мы рассчитаем ниже. Допустим пополнение мы будем делать раз в месяц. Можно чаще, но главное, чтобы это вошло у Вас в привычку.

Что дальше?

Периодически пополняющуюся «кубышку» необходимо опустошать, вкладывая в различные инструменты фондового рынка. В нашем случае выбираем облигации, либо акции надёжных отечественных компаний. Применяя всю ту же диверсификацию, набираем портфель из разных компаний по разным отраслям, чем больше, тем лучше.

Основные критерии выбора:

• компании, которые вы выбираете должны иметь низкий либо средний риск банкротства;

• общая доходность бумаг должна быть равна 10% годовых, либо больше – это может быть совокупно с дивидендами, либо отчислениями по ИИС.

Расчеты.

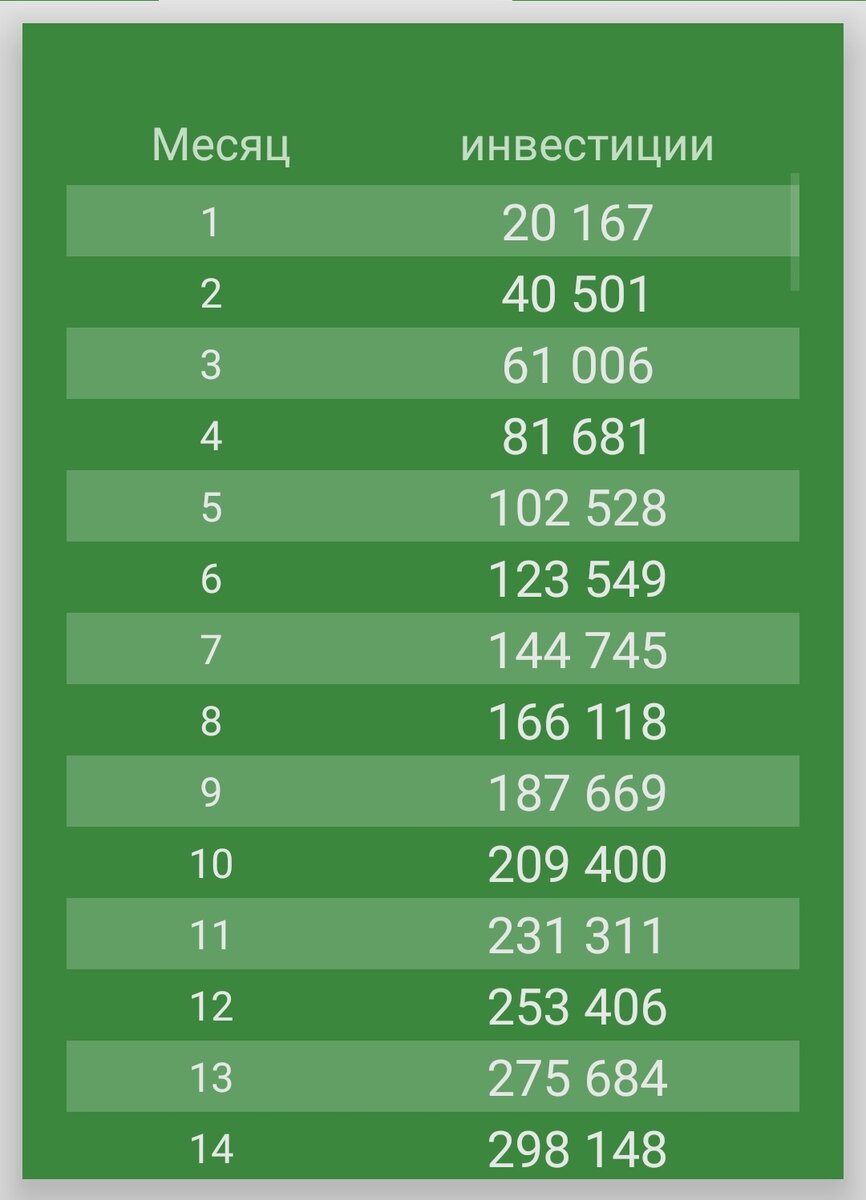

Предположим, что откладывая по 20 тыс. рублей. ежемесячно в течение 10 лет мы не снимаем проценты, а применяем рефинансирование. Заставим работать сложный процент на себя.

Для расчетов, я применяю калькулятор сложных процентов.

За 10 лет наши чистые инвестиции составят 2.4 млн. рублей. Проценты – 1.7 млн. рублей. Общая сумма получилась 4.1 млн. рублей.

По прошествии 10 лет, мы не снимаем эти деньги, а выводим лишь проценты, все также набегающие на нашем счету.

10% от 4.1 млн. рублей это 410 тыс. рублей, которые приносят за год наши накопления.

Далее разделим 410/12 и получим сумму 34 тыс. рублей., которые мы сможем снимать ежемесячно через 10 лет, это и будет наша пенсия. Плюс на Вашем счету по прежнему будет лежать 4.1 млн. рублей.

Вы можете изменять планируемый Вами размер пенсии, увеличив или уменьшив размер ежемесячных пополнений.

Ко всему прочему, можно добавить, что такая форма инвестиций позволяет Вам обрести финансовую независимость, выйти на пенсию раньше положенного срока, и с уверенностью смотреть в завтрашний день.

--

Читайте также:

Топ-3 более выгодных альтернатив банковскому депозиту

Как заработать первый миллион на акциях с нуля?

Как потерять жизнь торгуя на бирже. История одной сделки.