Чаще всего деньги откладывают для «финансовой подушки» или же для каких-то больших покупок. Например, автомобиля или квартиры.

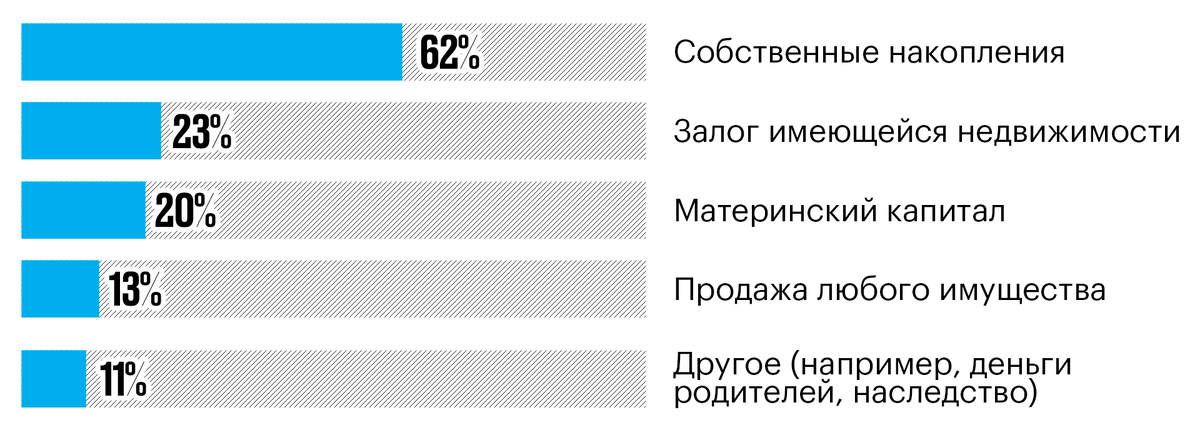

По данным исследований для первоначального взноса по ипотеке

— 20% россиян используют материнский капитал,

— 13% рассчитывают на продажу любого имущества,

— а 62% накопили сами.

Если у ⅔ получилось накопить, то обязательно получится и у вас тоже. Рассказываем, как это сделать при помощи метода «Завтра больше».

Накопить на первоначальный взнос по ипотеке можно в среднем за 2–4 года. Главное – регулярность и дисциплина. По результатам нашего опроса вместе со страховой компанией «Росгосстрах Жизнь», молодые люди до 23 лет чаще других копят деньги, и у многих из них есть небольшая «финансовая подушка». Они предпочитают ультраконсервативные способы накоплений и не хотят брать кредиты. Подробнее об исследовании читайте по ссылке: https://bit.ly/2KgOkq0

Самые популярные методы накопления — четыре конверта, 50-20-30, оптимизация доходов и расходов. Это эффективные способы, но в основе каждого — существенное урезание расходов на приятные покупки, путешествия и салоны красоты. В итоге срыв — новое платье, дорогой макбук и никаких накоплений.

Метод экономиста Шломо Бенарци более гибкий. Он называется «Завтра больше» и основная мысль в нем такая: – увеличивать инвестиции в сбережения нужно постепенно.

Начните откладывать 3% от зарплаты каждый месяц. Это незначительная сумма, но так вы приучите себя регулярному пополнению копилки.

Постепенно увеличивайте долю, которую откладываете. Например, каждые три месяца начинайте откладывать больше на 1 процент. Главное — почувствовать, в какой момент вам станет некомфортно.

Давайте посчитаем:

Допустим, вам нужно накопить 200 000 ₽. Ежемесячно вы зарабатываете 40 000₽.

Начинаете откладывать каждый месяц по 3% от всех заработанных денег. Это 1200 ₽. Каждый квартал начинаете откладывать на 5% больше.

К концу года вы будете откладывать уже 23% от зарплаты ежемесячно. Это по 9200 ₽.

Итого, за год вы поймёте, какую сумму вам комфортно откладывать. Главное — привыкнуть к самому принципу и соблюдать его.

Как не сорваться и не потратить накопленное

Чем больше вы накопили, тем сильнее хочется потратить эти деньги на какую-нибудь мелочь.

Чтобы этого не произошло – откройте накопительный счёт в банке. Так у вас не будет прямого доступа к деньгам и вы не сможете в один момент потратить их на импульсивное желание купить приставку.

В «Открытие» вы можете воспользоваться счётом «Накопительный» и получать до 8% годовых, ведь чем дольше лежат деньги на счете, тем больше процентная ставка.

Узнать подробности и оформить счёт можно по ссылке: https://bit.ly/3annPKx