Многие из нас часто задаются вопросом: "Куда вложить деньги, чтобы получить прибыль или минимизировать потерю от инфляции?". Ответ простой - вклады со сложным процентом. Их особенность заключается в том, что полученный процент (за год или любой другой период времени, в соответствии с договором) добавляется к основному телу вклада.

Приведу пример: допустим, у нас есть 100 тыс. рублей. Мы кладем их под 7% годовых в банк. Процент по вкладу обычный. По истечению двух лет мы получим 14 тысяч.

А теперь рассмотрим сложный процент. Мы вкладываем те же 100 тысяч. После первого года наш доход составляет 7 тысяч, но потом процент считается от суммы (изначальный вклад + накопленный процент), за второй год мы получаем уже 7 тысяч 490 рублей.

Да, разница небольшая. Но в долгосрочной перспективе это гораздо выгоднее. Можем взять период равный 10ти годам. Тогда с первого вклада мы получаем 70 тыс. рублей, а со второго - 96 тыс. 715. По итогу: 26 715 рублей. Мне кажется, разница очевидна.

Является ли это самым лучшим методом инвестирования? Нет, ставка по проценту с капитализацией (сложным процентом) на территории РФ составляет 4.5-5.5% в год. Инфляция за последние 5 лет составила 23%.

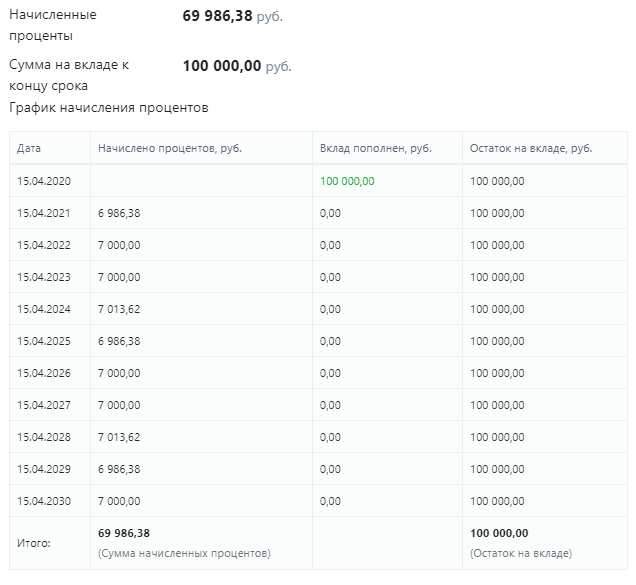

Ниже приведен расчет вклада на пять лет с процентом (ссылка на сайт с калькулятором вклада находится в конце статьи), равным 5,5 (максимальным на территории РФ):

Получается, наш вклад покрывает инфляцию и дает нам небольшую прибыль. Меньше 10 тысяч рублей, и это за 5 лет!

Вывод:

Это лучше, чем хранить деньги дома, т.к. инфляция бы съела 23% от покупательной способности ваших сбережений. Но данный метод не очень подходит для какого-либо приемлемого заработка и приумножения средств.

Полезные инструменты:

https://top-rf.ru/investitsii/49-vklady-s-kapitalizatsiej.html - Калькулятор вклада.

https://www.banki.ru/ - Сайт с рейтингом банков и подробной информацией о них.

Если вам интересна тема инвестиций и правильного управления финансами - подпишитесь и поставьте лайк.