В то время как состояние реальной экономики продолжает ухудшаться, а на горизонте всё очевиднее проступают новые риски – от резкого роста структурной безработицы до значительного падения качества активов на балансе банков, мировые рынки на прошлой неделе продолжили рост, хотя уже и не теми темпами что прежде. Во многих случаях такой рост никак не говорит о скором разрешении проблем, а отражает лишь одно: растущий навес свободной ликвидности. Причина такого навеса связана с попытками центральных банков и правительств облегчить положение экономик и населения, однако в условиях сжатия спроса и быстрого ухудшения качества заёмщиков ликвидность зачастую перенаправляется в менее рисковые активы с большим потенциалом роста цены – на фондовые рынки. Должно пройти немало времени, прежде чем реальность возьмет верх, и фундаментальные оценки спровоцируют новую коррекцию переоцененных активов. Пока же доступность дешевых денег поддерживает рынки. На этой неделе начнётся сезон отчётов американских компаний за I квартал. Основной интерес представляет прогноз самих компаний по основным показателям до конца года.

Главный вопрос, который сейчас встаёт перед участниками рынка – это возможные траектории, по которым мировая экономика начнёт выходить из кризиса и скорость её восстановления.

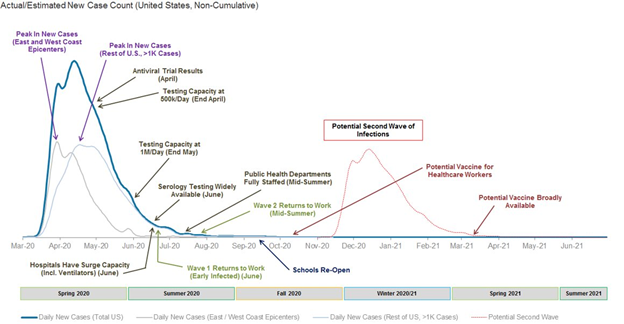

Наиболее вероятным пока видится следующий сценарий на примере США:

К июню строгие меры карантина будут постепенно сняты, однако группы риска будут продолжать оставаться в самоизоляции из-за высокого риска повторной волны эпидемии осенью текущего года. Так же до приобретения основной частью населения естественного иммунитета и использования вакцин, прошедших клинические испытания, потребители будут опасаться новых вспышек инфекции и поэтому их поведение и потребительской спрос будут оставаться на низком уровне. Такая ситуация может продлиться как минимум до конца текущего года. Таким образом, вряд ли стоит ожидать быстрого, V-образного восстановления экономики, а соответственно и финансовых показателей компаний.

Страны ОПЕК+ в минувшие выходные официально договорились сократить добычу на 9,7 млн барр. в сутки. Общие поставки нефти будут сокращены на 9,7 млн барр/сутки с 1 мая по 30 июня; затем объем сокращений будет снижен до 7,7 млн барр. до конца 2020 г. и до 5,8 млн барр. – с января 2021 г. по апрель 2022 г. Участники соглашения вновь соберутся 10 июня, чтобы определить необходимость дальнейших действий. Сегодня цены на нефть незначительно снижаются, так как в значительной мере ожидание заключения сделки было отыграно ещё в предыдущие полторы недели. Решение ОПЕК+ обеспечивает некоторую стабильность, однако объем сокращений недостаточен, чтобы в краткосрочном плане оказать существенное влияние на перенасыщенный нефтяной рынок. Напомним, что большинство оценок сходится к тому, что на данный момент мировой спрос на нефть упал на 20,0-25,0 млн барр/сутки. И основной проблемой сейчас является исчерпание свободных мощностей для хранения нефти в мире, а также неопределённость с началом и скоростью восстановления мировой экономики. Главные игроки нефтяного рынка – Саудовская Аравия, РФ и США – остаются в плену противоречий: с одной стороны, реальность катастрофического падения спроса на энергоносители и растущая нехватка хранилищ не оставляют им иного выбора, как договариваться. С другой стороны, растет конкуренция за оставшиеся рынки и по мере схлопывания спроса желания уступать свою долю становится все меньше. При этом ключевой игрок рынка – США – не оставляют попыток решить проблемы за счет других производителей: об этом прямо говорят ссылки на отсутствие административных возможностей и законодательные антикартельные ограничения, существующие в стране. Все это сопровождается необязывающими намеками из Вашингтона на новые санкции, тарифы, прекращение военной и иной помощи или на поблажки в виде возможного смягчения санкций и увеличения объемов предоставляемой помощи.

По данным Банка России, в марте профицит счета текущих операций составил $5,7 млрд, несмотря на заметное снижение цен на нефть в марте. Подобная динамика, вероятно, обусловлена сильное сокращением импорта товаров и услуг из-за ослабления валютного курса и торможение экономики. Картина счета текущих операций в II квартале (при цене Brent $30,00/барр. мы ожидали дефицит в $6,00 млрд) для нас выглядит не совсем. Рост сырьевых цен может быть ограничен краткосрочным дисбалансом спроса и предложения, и лишь частично компенсирует выпадение объемов экспорта. Если внутреннее потребление нефти будет неизменным, то экспорт сырой нефти может упасть во II квартале на 20%. При этом импорт товаров и услуг также сократится из-за мер противодействию распространения вируса. И все же в подобных условиях дальнейшее укрепление рубля будет затруднено, так как баланс валютной ликвидности рискует оказаться слишком чувствительным к потокам иностранного капитала. Российская же экономика, скорее всего, «просядет» в этом году на 3,0-5,0%, а реальные доходы населения снизятся на 10,0-15,0%.

В пятницу состоялась очередная пресс-конференция главы ЦБ Эльвиры Набиуллиной. Основная часть ее выступления была посвящена мерам поддержки малого и среднего бизнеса, денежно-кредитной политике было уделено довольно мало внимания. Тем не менее тон регулятора в отношении перспектив монетарной политики остается мягким, было даже упомянуто, что на ближайшем заседании ЦБ по ключевой ставке вариант ее снижения опять будет рассмотрен. Мы считаем, что снижение ставки пока преждевременно – инфляция растёт, ситуация на нефтяном рынке остается неопределенной, так что более оправданным нам кажется вариант сохранения ставки на уровне 6,0%.