Тут я не буду рассказывать что такое облигация, какие виды их бывают, как их выбирать и т.д. В статье я расскажу о подходе который используется при инвестировании в долговые инструменты, который называется - облигационная лестница.

Облигационная лестница - это построение портфеля из облигаций с различным сроком погашения. Облигационная лестница используется для снижения рисков дефолта эмитента, снижение процентного риска, увеличение ликвидности капитала размещенного в облигациях.

Что же такое облигационная лестница простым языком. Вы покупаете часть облигаций коротких, часть средних, часть длинных.

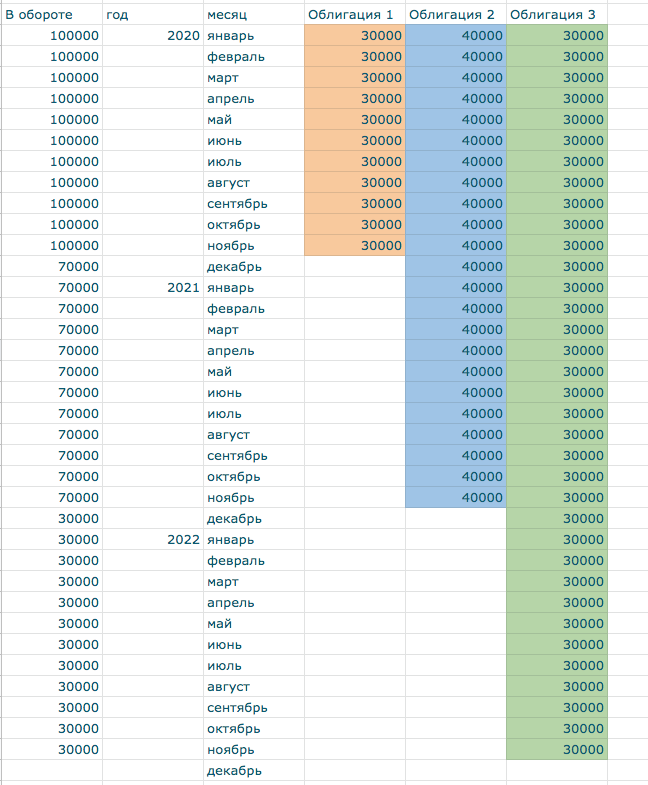

Вот небольшой пример распределения капитала в 100 000 руб в облигационной лестнице:

30 000 руб вы размещаете в облигациях со сроком погашения 1 год

40 000 руб - в облигациях со сроком гашения 2 года

30 000 руб - в облигациях со сроком гашения 3 года

У вас получается вот примерно такая лестница где ступенями выступают периоды погашения облигаций:

В целом облигационная лестница позволяет решить следующие задачи:

- снизить процентный риск

- увеличить ликвидность капитала размещенного в долговых инструментах

- снизить кредитный риск

- повысить доходность облигационного портфеля

Сейчас каждую из решаемых задач опишу более подробно.

Процентный риск.

Процентный риск - это риск потери доходности из-за изменения процентных ставок на долговом рынке.

Рассмотрим такой вариант развития события как повешение процентной ставки ЦБ РФ. В случае изменения ставки ЦБ на более высокую, вы уже имея облигации реализуете этот риск через снижение как стоимости ваших облигаций - более короткие облигации меньше изменятся в цене, более длинные больше, но об этом чуть ниже.

Так же вы не дополучаете доходность от капитала который уже разместили в облигациях. Т.е. на рынке доходность по облигациям выросла например, а вы сидите с более малой доходностью.

Как же облигационная лестница защищает от изменения цены облигации при изменении процентной ставки регулятора. Вы покупаете в свой облигационный портфель бумаги с разными сроками гашения, поэтому для более коротких изменение цены облигаций будет ниже. Помимо этого вы можете дождаться их погашения например и вложить возвращенные деньги под более выгодный %.

Т.е. при росте ставок, вы дожидаетесь гашения ближайших облигаций и реинвестируете капитал под более выгодный процент.

Благодаря тому что часть ваших облигаций в составе лестницы всегда близка к погашению, вы можете более выгодно каждый раз размещать часть своего капитала.

Ликвидность в долговых инструментах.

Ликвидность это возможность превратить какой - то актив в деньги по рыночным ценам. Например облигации это в целом ликвидный актив, а например недвижимость - нет. Ликвидность облигационной лестницы выше простого набора облигаций в том, что в любой момент часть облигаций находится рядом с погашением и может быть в скором времени погашена по номиналу или продана на рынке по цене близкой к номиналу.

Снижение кредитного риска

Кредитный риск - это вероятность того, что облигация не будет погашена потому что эмитент ее например обанкротился. Т.к. вы покупаете много разных эмитентов вы фактически диверсифицируетесь. В случае банкротства одного из эмитентов вы потеряете только часть денег, остальные благодаря своей доходности могут покрыть эти убытки полностью или частично.

Помимо вышеперечисленных преимуществ облигационная лестница позволяет прогнозировать денежный поток который вы будете получать в виде купонов на свой брокерский или банковский счет. А получаемые деньги можно тратить на повышение собственного уровня жизни или на них планировать какие - то новые инвестиции, не обязательно связанные с облигациями.

Если у вас появились вопросы после прочтения моей статьи задавайте их в комментариях.

Если вам понравилась статья - жмите "палец вверх" - это будет меня мотивировать на новые статьи.