#ТатТелеком #TTLK

«Таттелеком» в прошлом году начала трансформацию бизнеса внедряя аналитическую культуру, оптимизируя бизнес-процессы и уделяя особое внимание уровню сервиса и качеству связи. Так же компания постепенно расширяет сеть волоконно-оптических линий, и оптимизирует операционные расходы. Благодаря этому ниже мы увидим отличное завершение 2019 года и проанализируем, как компания будет справляться с условиями текущего мирового кризиса.

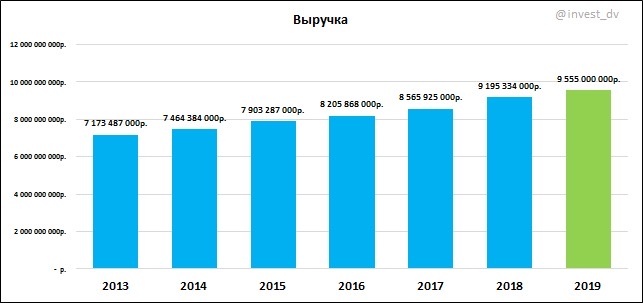

Выручка = 9,5 млрд.р. (+4% год к году), рост за второе полугодие +3% относительно 2п2018г. – большую часть роста выручки показали услуги доступа в интернет, голосовой мобильной связи и передача данных по мобильной связи. Остальные сегменты остались на предыдущих уровнях.

EBITDA = 2,9 млрд.р. (+13% год к году), рост за второе полугодие +15% относительно 2п2018г. – такое увеличение удалось показать за счет работы менеджмента по снижению операционных расходов, и высокой маржинальностикомпании.

Чистая Прибыль = 810 млн.р. (+102% год к году), рост за второе полугодие составил +89% относительно 2п2018г. – Помимо роста выручки, и снижения издержек, компания получила небольшую бумажную прибыль от курсовых разниц. А так же по итогам 2019г. был уплачен меньший налог на прибыль чем в предыдущем году.

«Таттелеком» хорошими темпами снижает долговую нагрузку, не смотря на трансформацию компании. Так, по итогам 2019г. показатель Net Debt/EBITDA = 0,43 против 1,0 в 2018г.

Дивиденды по итогам года остались на уровне предыдущего и составили 0,020р. или 6,5% доходности на одну обыкновенную акцию.

Стоимость и эффективность:

Р/Е = 7,5

EV/EBITDA = 2,5

Р/В = 0,97

ROE = 14%

Маржинальность EBITDA = 30%

Как и весь сектор телекоммуникаций, «Таттелеком» обладает высокой эффективностью. Исходя из исторических данных, в стоимости компании виден хороший дисконт. По итогам года у компании не произошло никаких аномальных событий, зато прибыль увеличилась на 100%, что говорит об отличной работе компании, не смотря на стагнацию в отрасли. Данная компания обладает хорошим потенциалом роста.