В конце лета прошлого года на фоне неадекватной рискам доходности валютных облигаций Минфина belinvest.by не спешно рассуждал о возможных проблемах, с которыми могут столкнуться розничные инвесторы гособлигаций.

Вылилось это в несколько статей, актуальными из которых остаются

ГЛАВНЫЕ РИСКИ ГОСОБЛИГАЦИЙ . ФАКТОР №1 — «РОССИЙСКИЙ»

ГЛАВНЫЕ РИСКИ ГОСОБЛИГАЦИЙ . ФАКТОР № 2 — УПРАВЛЯЕМОСТЬ СУВЕРЕННОГО ГОСДОЛГА

Описанные сценарии в то время носили чисто умозрительный характер, они могли сработать в какой-то части и в каком-то определенном направлении. Но предположить , что сработают все рисковые триггеры, да еще с добавкой дополнительных, воображалки не хватало. Сегодня суверенный дефолт - тема на устах.

Реализацию дефолтного сценария в этом году по-прежнему пока не рассматриваем, но с большими оговорками. Для этого нужно отмониторить все доступные инструменты и возможности их использования: как внешние, так и внутренние. Начнем с внешних.

Публичные инструменты .

Евробонды. Международный рынок оптовых заимствований, на котором планировалось закрыть половину годовых потребностей в рефинансировании госдолга, захлопнулся перед самым носом. Белорусский Минфин - не рыночный игрок. Отсутствие рыночного тонуса не позволило вписаться в очень благоприятную конъюнктуру конца 2019 года и запрыгнуть в последний вагон уходящего поезда.

В последнюю неделю цены суверенных еврооблигаций пробуют вылезть из ямы, но по-прежнему торгуются ниже номинала с доходностью в диапазоне 8-10% годовых. Это не вариант на ближайшие полгода. А на носу новые оценки рейтинговых агентств, которых интересовала только возможность продления российского субсидирования. Без этого фактора увидим новый рейтинг от Fitch уже в апреле.

Локальный российский долговой рынок. У Беларуси есть в загажнике зарегистрированные выпуски на 20 млрд рос. рублей, которые планировалось разместить летом 2020. Можно оперативно зарегистрировать и больше. Например, Казахстан в начале года планировал выходить на Мосбиржу с объемами, эквивалентными $1 млрд. Но вопрос в том, что и эта лавочка пока закрыта. Повышенная волатильность на рынках вынудила даже Минфин РФ уйти с рынка ОФЗ до "особого уведомления ".

Вопрос не только в состоянии рынка , но и в политической составляющей. Дипломатичности в межгосударственных отношениях с начала года явно не хватает, а это не самый добрый сигнал для российского инвестора. В качестве потенциальной возможности - Мосбиржа очень условный вариант для перехвата ликвидности.

Межгосударственное кредитование.

Тут разговоры можно вести с основными действующими крупными кредиторами : Россия и Китай. Не Алиеву же звонить опять. В златоглавой гонцы уже вроде были и получили ответ. Задача снижения риска Россией должна быть решена. А китайские товарищи слишком нетерпимы к кредитным рискам. Удочки, наверняка белорусы и туда закинули, но на "мусорный долг" в такое время там наверняка уже закрыли любые лимиты.

Частное финансирование от международных институтов и банков.

Здесь ситуация интереснее. Целевые "вирусные деньги " не интересны, нужен доступ к несвязанной ликвидности для расчетов с кредиторами.

МВФ. Его закрытость в период проведения электоральных компаний неожиданно приоткрылась в связи с чрезвычайными кризисными обстоятельствами в мировой экономике. Фонд готов помогать , а министр финансов Беларуси уже оценил лимит доступности этого года - $450 млн. Понятно, что нужно уже зубами цепляться за этот канал. Но инструмент не отработанный , наверняка тоже есть особые ковенанты и там уже километровая очередь из таких же нахрапистых. Опять же сроки получения и объемы. Но вариант на первый взгляд наиболее реалистичный.

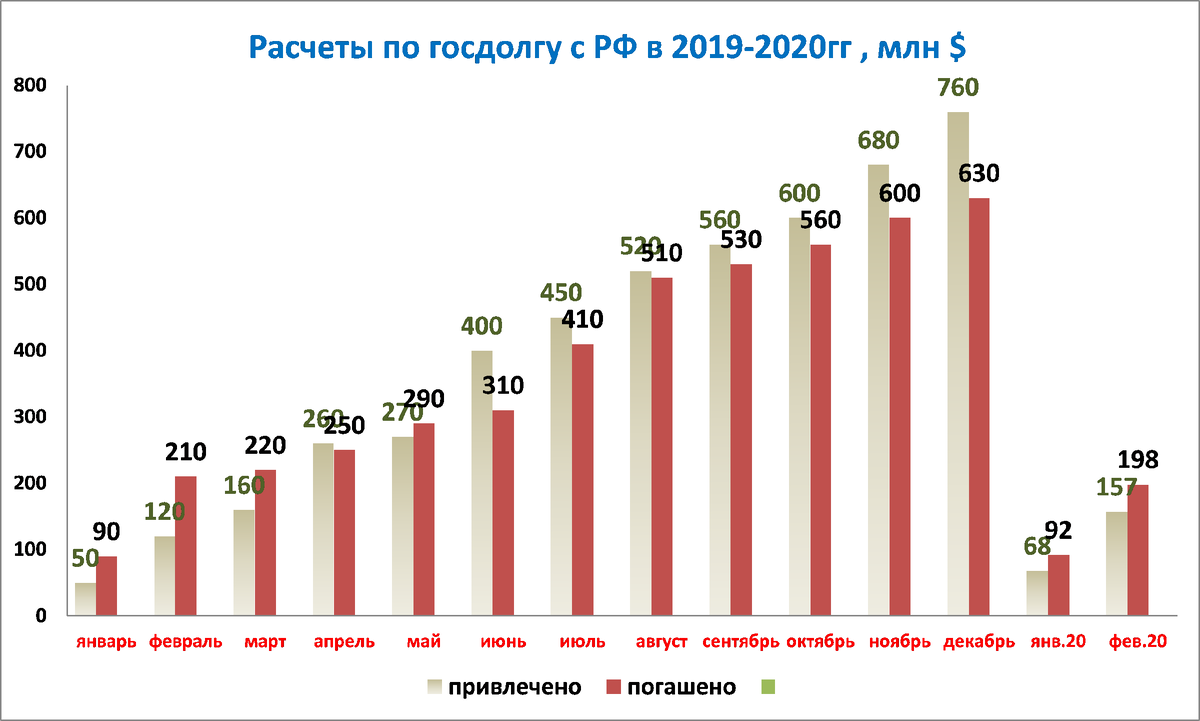

Банковская "кормушка". В прошлом году российские банки компенсировали Беларуси объемы средств на рефинансирование госдолга, не поступившие по правительственной линии. Суммы 2019 г— $ 760 млн. По статистической информации Минфина этот источник продолжает активно эксплуатироваться и в этом году.

Все это было еще до мартовского обвала на финансовых рынках и сохраниться ли этот канал поступления валюты дальше еще вопрос. Но банки есть банки, там не могут быть безграничные лимиты необеспеченного кредитования на "мусорный долг". А какое обеспечение используется в этих закрытых сделках и на каких условиях тоже вопрос любопытный ? Под залог каких активов или какой ликвидности российские банкиры так охотно ссужают валюту?

Итак, при благоприятном стечении обстоятельств и напряженной работе доступ к ликвидности порядка $1 млрд можно найти даже в текущих условиях. Бесплатные деньги МВФ иогут послужить мотивом к хорошей торговле с банкирами по ставке, если предложить достойное обеспечение. С внешними источниками всё. Можно переходить к "внутренним резервам". Без ОПЕРАЦИИ "МОБИЛИЗАЦИЯ" не обойтись.

https://belinvest.by/kommentarii-analitika/vneshnie-istochniki-finansirovanija-gosdolga-gde-vzjat/