Кто еще не в курсе ЗАО «Евроопт» - это не "Евроторг", а его небольшое структурное подразделение в статусе отдельного юридического лица.

Ознакомиться подробнее с профилем эмитента можно в подборке материалов по эмитенту ЗАО «Евроопт» на ФОРУМЕ

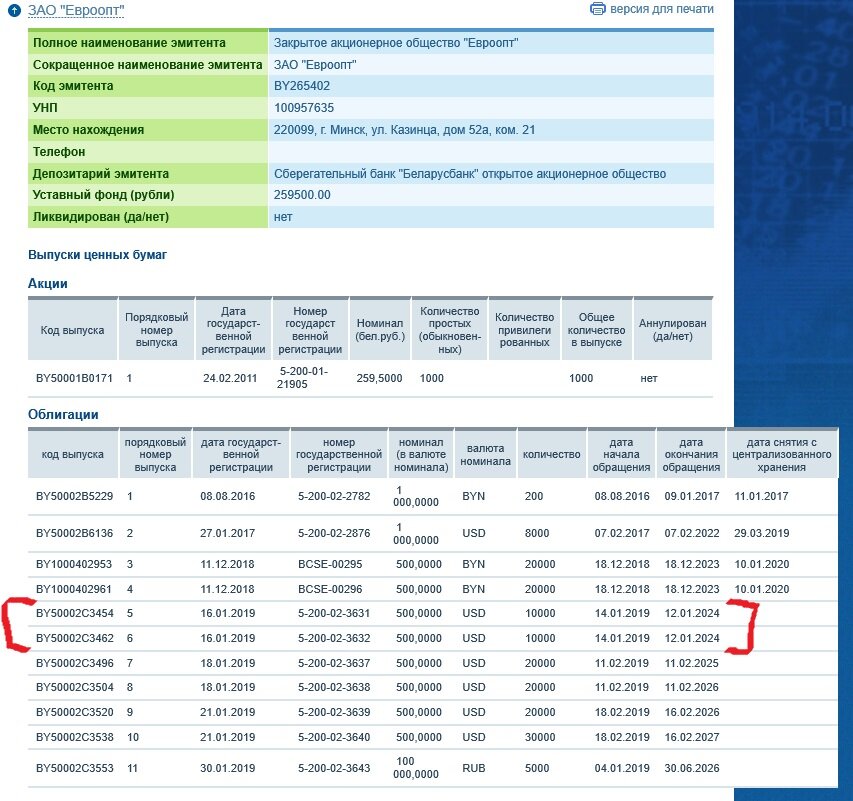

Должник пользуется популярностью у розничного инвестора только по причине поручительства по облигационным займам со стороны "Евроторга". Сам бизнес "Евроопта" находится на ручном управлении финансовых менеджеров более высокого порядка. У предприятия куча зарегистрированных выпусков, из которых пока практически реализованы только два ( 5 и 6 выпуски) по 5 млн долларов каждый.

Заявленные объемы эмиссии не могут быть погашены самим должником из-за очевидного несоответсnвия объемов бизнеса и объемов выпущенных облигаций. Что называется : "не в коня корм". Годовая выручка Евроопта не превышает 10 млн руб. Структура баланса очень простая и видно, что основной объем привлеченных средств уходит на погашение валютных банковских кредитов, взятых на приобретение или под обеспечение объектов недвижимости, а также на текущие расходы предприятия.

Объем валютной кредитной задолженности зашкаливает - 43 млн руб на конец 2019 г, 70% валюты баланса. Собственный капитал 20,4 млн руб на 85% сформирован добавочным фондом ( переоценками объектов недвижимости). Балансовая стоимость недвижимости - 33 млн руб, но что это за объекты инвесторам облигаций конечно не раскрыли.

Жизнеспособность Евроопта поддерживается в ручном режиме "арендополучателем ". Девять месяцев денег вообще не платили, потому что хорошо продавались облигации. В четвертом квартале разросшуюся дебиторку сплатили. Наверное была нужда.

Финансовый результат удавалось поддерживать благодаря снижению курса национальной валюты в 2019 году. Промежуточные бухгалтерские результаты были получше , но к концу года снизились до 550 тыс руб (курс пошел). Это значительно лучше 2018 - 85 тыс руб, но уже в первом квартале эмитент имеет все шансы вылететь в убыток. При такой валютной долговой нагрузке бизнес полностью зависим от курсовых разниц.

Есть у Евроопта свой рояль в кустах. Значительный объем дебиторки остается от неполученных денег за проданную долю «Добронома» ( $7,5 млн). Второй год морочат голову допсоглашениями по этой сделке. Если она хоть когда-нибудь будет закрыта (сделка продажи доли) - это единственный шанс погасить хоть один из размещенных выпусков.

Выпуски Евроопта без оферт на досрочный выкуп и со слабой доходность для такого информационно закрытого "продукта". Что в это мудреной конструкции нашли покупатели облигаций понять сложно. Ждут денег от поручителя ?