Весь мир находится на глобальном карантине. Закрываются магазины, рестораны, торговые центры. Даже прогулка в центральном парке города становится недоступной.

Можно ли считать текущую ситуацию началом кризиса? Похоже сейчас экономика стоит перед очередным спадом. Будет ли этот кризис похож на кризис 2014 года, как повлияет коронавирус на экономику и что будет с банками вы узнаете, дочитав статью до конца.

Что происходит с банковской системой в кризис?

Ей очень больно.

В кризис закрываются предприятия, падает благосостояние граждан, а также происходит много банкротств. Банкротятся как физлица, так предприниматели и компании.

В кризис банки рискуют, потому что могут не получить обратно выданные заемщику деньги. Кредиты и займы – основной доход банков.

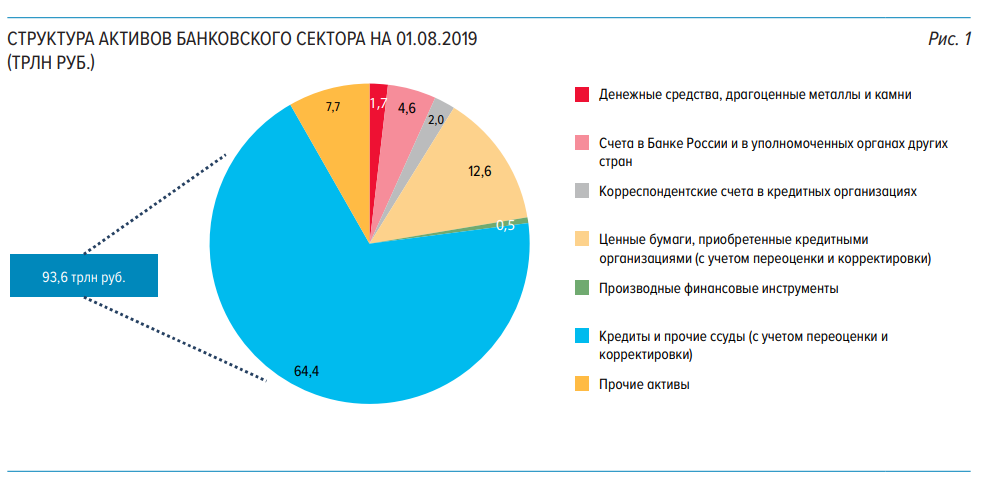

На рисунке видно, что основную долю в структуре активов занимают кредиты и авансы клиентам. Это основной доход банков.

К примеру, у Сбербанка доля кредитов в общей структуре активов занимает около 68%.

У Тинькофф Банка доля кредитов в активах составляет 64%. И большинство выданных кредитов - необеспеченные. Такие кредиты выдаются на основе кредитной истории, а не обеспечения (залог, первоначальный взнос).

Как правило банки свой основной доход получают именно с процентных доходов – выдача кредитов. И кредиты без залога составляют наибольшую долю в кредитном портфеле банка.

У “Тинькофф Банк” доля необеспеченных кредитов в портфеле составляет 80% от общей объема.

Поэтому проблемы с выплатами заемщиков существенно уменьшают доходы банка, а также приводят к проблеме с ликвидностью - отсутствию денег.

Что же будет с банками, когда заемщики не смогут расплачиваться по обязательствам?

Ответ можно получить, рассмотрев ситуацию 2014 года.

Введение санкций, а также падение цен на нефть (что-то напоминает) привело к снижению курса рубля относительно иностранных валют. Затем эти факторы привели к росту инфляции, снижению потребительского спроса, закрытию предприятий и экономическому спаду.

Люди не могли платить по своим обязательствам. В 2014 году происходило увеличение просроченной задолженности.

Более того, Центробанк начал массово отбирать лицензии у банков, которые не соответствовали требованиям. Началась «зачистка» сектора с целью его укрепления. Лицензия была отозвана у 73 банков.

Все это стало причиной недоверия населения к банковским организациям. Повышение ключевой ставки до 17% хоть и повысило привлекательность вкладов, но снизило доступность кредитов для населения. По итогам 2015 года прибыль банков упала ниже уровня кризисного 2008 года.

Что происходит сейчас?

26 марта состоялось выступление президента. В связи с ситуацией коронавируса Владимир Путин предложил предусмотреть каникулы по потребительским и ипотечным кредитам для граждан, у которых месячных доход сократился более чем на 30%.

Как это повлияет на банки? На текущий момент это массовые обращение заёмщиков с просьбой отсрочить платежи и изменить условия погашения кредитов. Пока ЦБ ещё не дал детальной информации о том, какие потребуется документы для предоставления отсрочки. Однако сама ситуация приведет к снижению доходов банков.

Банковский сектор станет инструментом в руках государства по спасению экономики от последствий эпидемии коронавируса.

В торгово-промышленной палате России заявили, что распространение коронавируса может нести угрозу банкротства для 3 миллионов предпринимателей. 8,6 млн людей рискуют остаться без работы. 90% предпринимателей в ресторанном бизнес не смогут пережить кризис.

Происходит закрытие торговых центров, ресторанов. Все это приведет к массовому увольнению сотрудников, что в свою очередь может привести к массовым невозвратам кредитов.

Сбербанк может недосчитаться до 50% квартальной доналоговой прибыли. Самым большим фактором риска являются необеспеченные кредиты наличными, а также кредитные карты. Поэтому банковский сектор существенно пострадает от текущей ситуации.

Что делать?

Сейчас важно не совершать ошибки инвестора в кризис. Любой кризис дает возможности заработать. И к этому нужно быть готовым.

1. Быть при деньгах. У вас должна быть «подушка безопасности», которая поможет вам оплачивать все необходимое – еда, предметы первой необходимости, коммунальные услуги. Если произойдет сокращение на работе или снижение доходов, то ваш «фонд» должен будет помочь вам пережить трудное время без долгов.

2.Не берите кредиты. Особенно в валюте. Занимать в кризис опасно, поскольку может произойти снижение вашего основного дохода. Придется снова брать кредит для погашения действующего. При этом может вырасти процентная ставка.

3.Выбирайте вклады с коротким сроком. ЦБ постоянно снижал ключевую ставку, однако на последнем заседании ставку оставили без изменений 6 %. Если начнется повышении ключевой ставки, то этой тенденции будут следовать все банки. Проценты по вкладам вырастут.

Однако закрытие вклада досрочно приводит к потере процентов. Поэтому выбирайте вклады надежных банков с небольшим сроком. Это даст вам возможность открыть новый вклад с более высокой доходностью в случае повышения ключевой ставки.

4.Покупайте антикризисные акции. Акции сектора электроэнергетики, телекоммуникаций, розничной торговли считаются защитными. Также стоит обращать внимание на компании, которые даже в кризис смогли выплачивать дивиденды.

Кризис - это время возможностей. Многие акции эффективных компаний значительно падают в цене. Индекс РТС с начала февраля уже снизился на 40%. Такое же падение произошло в декабре 2014 года. Но менее чем за пол года рынок вырос на 60%.

Можно ли покупать сейчас? Возможно. Будет ли ещё падение? Возможно.

Никто не может точно ответить, когда покупать и продавать. Но в долгосрочном периоде инвестирования вы получите прибыль, потому исторически рынок растет.

Тогда важно начать разбираться в инвестировании прямо сейчас. На нашем сайте Paritet.io вы сможете пройти курсы по дивидендному инвестированию. И уже на этапе прохождения курса вы сформируете собственный антикризисный портфель из дивидендных акций.

Рынок дает каждому возможность заработать. Воспользуйтесь этим.