Добрый день, дорогие читатели.

Этот год будет тяжелым для экономики нашей страны и мировой в целом. Аналитики рейтингового агентства «Эксперт РА» смоделировали три сценария развития событий на ипотечном рынке.

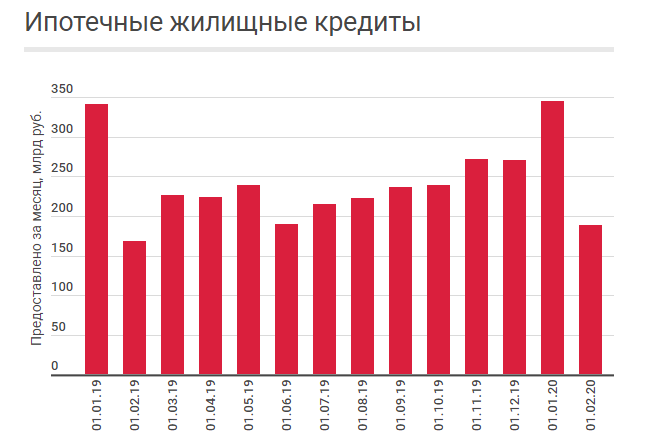

Ставка по ипотеке падала с мая 2019 года по мере снижения ключевой ставки ЦБ. Максимальное количество выданных кредитов в течение месяца пришлось на апрель 2019 г. (ср.ставка 10,56% годовых), а к 1 февраля она достигла 8,79%.

Но в середине марта 2020 года, после резкого ухудшения ситуации на финансовом рынке и ослабления рубля произошел разворот. За последние две недели ставки на 0,5–1,5 процентного пункта уже повысили «Юникредит банк», «Росбанк дом», Райффайзенбанк, Дом.РФ, «Открытие», Газпромбанк и Транскапиталбанк.

Сценарий №1

Из-за замедления экономического роста и инфляционных рисков средняя ставка ипотеки может вернуться к уровню 10% годовых .

Более детально это выглядит так: "Произойдет рост инфляции выше 4% и, как следствие, повышение ключевой ставки до 7–7,5% годовых (при среднегодовой цене нефти Brent $40–45 за баррель).

Выдачи ипотеки из-за роста ставок и снижения реальных доходов населения могут сократиться на 10–12% к прошлому году до 2,5–2,6 трлн руб.

Сценарий №2

Еще есть более позитивный вариант развития событий. Он основан на окончании войн на "истощение" между странами ОПЕК+.

Более позитивный сценарий: "Быстро заключается новое соглашение ОПЕК+, мартовский обвал рубля не приведет к скачку инфляции и, как следствие, росту ключевой ставки. Выдачи в таком случае могут вырасти на 10–15% до 3,1–3,2 трлн руб., а средневзвешенная ставка – снизиться до 8,5% годовых к концу года. При этом основной вклад в ее снижение внесут кредиты по госпрограммам со ставками 2–5%."

Сценарий №3

Последний вариант - это кризисный сценарий. Он предполагает падение среднегодовой цены на нефть до $35/барр. без сделки ОПЕК+, отказ ЦБ от валютных интервенций, девальвацию рубля и рост инфляции до 7–8% по итогам года.

В таком случае ключевая ставка может достичь 9–10% годовых, ипотечные – 12%. Банки также будут строже относиться к новым заемщикам, а спрос на кредиты снизится – в результате банки выдадут на 20–25% меньше ипотеки.

То есть ЦБ отпустит ситуацию из под контроля, а правительство не сможет договориться с Саудовской Аравией.

А вы как думаете, какой сценарий наиболее вероятен?

Всем удачи и выгодных инвестиций!