Здравствуйте.

ОАО "Татнефть" - российская вертикально интегрированная нефтяная компания, деятельность которой включает: добычу нефти и газа, нефтепереработку, нефтехимию, производство шин, сеть автозаправочных станций. В состав группы также входит банковский бизнес, представленный банком Зенит и его дочерними компаниями.

Основным бизнесом "Татнефти" является разведка и добыча нефти, на которую приходится наибольшая доля прибыли компании. Добыча за последние пять лет росла в среднем на 2,25% в год. Доказанные запасы составляют около 6,9 млрд баррелей нефтяного эквивалента (бнэ). Уровень обеспеченности запасами составляет 30 лет, что является одним из лучших показателей в отрасли.

Фактором, существенно влияющим на рыночную премию акций ОАО "Татнефть", является прозрачная дивидендная политика, которая сочетается с репутацией стабильного плательщика. Акционеры регулярно получают дивиденды с 2001 года, при этом средняя дивидендная доходность за период с 2012 по 2019 год составляет около 8,5%.

"Татнефть" выглядит как мечта для долгосрочных инвесторов: у компании есть только 429 млн. $ от общего долга при наличии 1,4 млрд. $ денежных средств на ее балансе. При отрицательном чистом долге у "Татнефти" есть запас прочности для поддержания ценовых шоков на нефть и поддержки акций за счет выкупа долга и дивидендов.

Дивидендная политика компании предполагает целевой уровень выплат не менее 50% от прибыли по РСБУ или МСФО, в зависимости от того, что выше. Совет директоров также учитывает обязательства компании, инвестиционную программу и требования к оборотному капиталу.

С 2017 года "Татнефть" выплачивает дивиденды до 3 раз в год: годовые дивиденды за предыдущий год летом, промежуточные дивиденды за 6 месяцев в октябре и промежуточные дивиденды за 9 месяцев в декабре-январе.

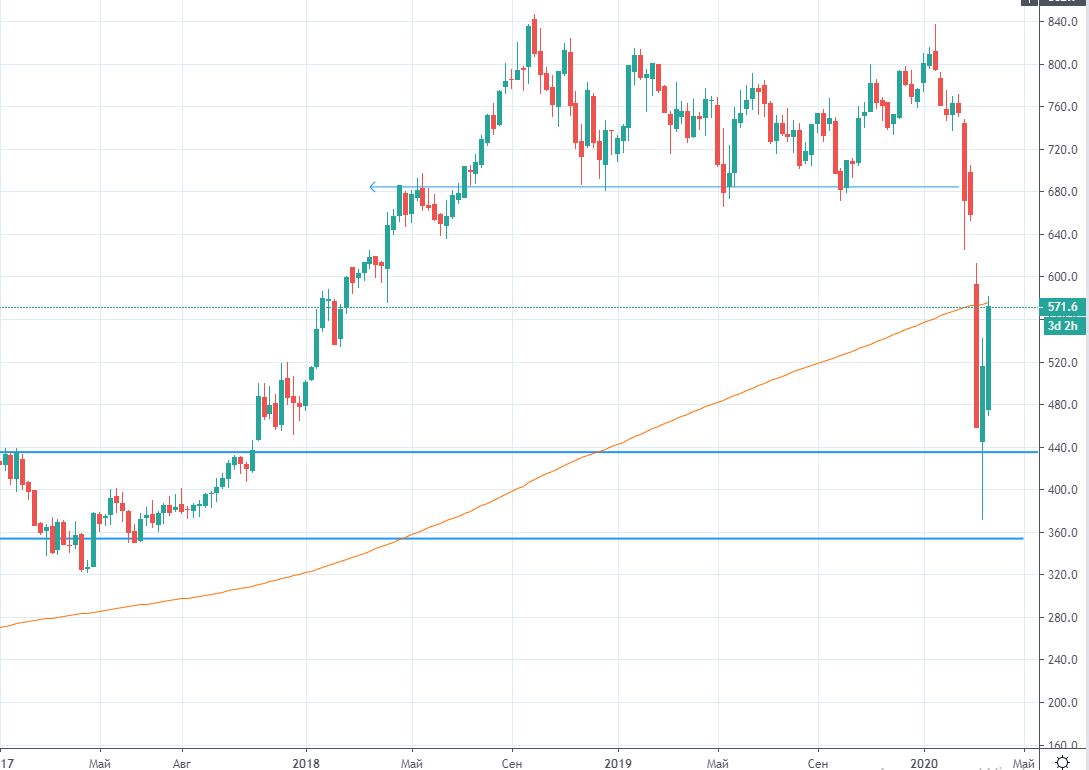

Смотрится всё привлекательно, но каковы риски? Один из них довольно очевиден: волатильные цены на нефть. У "Татнефти" достаточно финансовых ресурсов, чтобы преодолеть даже такой огромный ценовой шок на нефть, как тот, с которым мы сталкиваемся сейчас, но это неизбежно скажется на дивидендах, особенно, когда компании нужно будет много тратить на капзатраты в 2020 и 2021 годах.

У меня нет никаких опасений по поводу корпоративного управления компании, так как есть достаточно заинтересованных сторон, которые ждут хорошей работы от "Татнефти". Дивиденды составляют более трети бюджета Республики Татарстан, что делает ее стратегически важной компанией для региона.

В плане добычи следует отметить, что компания экспортирует более 90% своей нефти за рубеж по трубопроводу "Дружба". Загрязнение трубопровода в 2019 году привело к временной приостановке потока нефти. Я надеюсь, что "Транснефть", трубопроводный оператор "Дружба", пересмотрит свою политику управления рисками после этого инцидента, хотя инвесторам все равно следует помнить о гипотетическом риске возникновения новых проблем с поставками.

Аналитики ожидают около 90 рублей дивидендов в ближайшие 12 месяцев, что примерно составляет 16-18% дивидендной доходности к текущим ценам и отражает 25% просадки по сравнению с аналогичным периодом прошлого года. Компания выплатит окончательные дивиденды за 2019 год этим летом, и дивидендная доходность для этого конкретного платежа составит около 5%.

Подводя итог, у нас есть основа для совершения покупки - привлекательная цена для сильных фундаментальных показателей. Теперь нам нужно больше ясности относительно цен на нефть и последствий пандемии коронавируса для мировой экономики. Рынок американских горок продолжается, поэтому держите свой ремень безопасности пристегнутым и покупайте постепенно.

А как вы считаете, достойный вариант для покупки?

Подписывайтесь на канал, ставьте лайки и пишите свои комментарии. Они очень помогают в развитии канала.

Плюс в карму тому, кто кликает по рекламке )