Ежеквартально все компании публикуют свою отчётность. На неё пристально смотрят инвесторы, которые зачастую руководствуются изменением динамики различных показателей отчетов в принятии решений о денежных вложениях. Причём компании, чьи акции торгуются на бирже, публикуют отчетность по МСФО (международным стандартам финансовой отчетности), которая предполагает наличие балансового отчёта, отчёта о прибылях/убытках, отчёта о движении денежных средств и о движении акционерного капитала. Естественно, более перспективной для получения прибыли и вложений будет компания, деятельность которой способна в большей мере генерировать денежные средства.

Чтобы понимать, как в компании используются деньги, стоит обращать внимание на отчёт о движении денежных средств и такую величину, как денежный поток. О том, что относится к денежным потокам и как они рассчитываются, расскажет наша сегодняшняя статья.

Отчёт о движении денежных средств

Содержание данного отчёта утверждено Приказом Министерства финансов Российской Федерации от 02.07.2010 №66н (в редакции Приказа Минфина РФ от 05.10.2011 №124н). Данный отчёт показывает источники получения компанией денежных средств и направления их расходования. Отчёт содержит в своей структуре три группы направления денежных движений: от операционной, инвестиционной и финансовой деятельностей компании.

Что касается операционной деятельности компании, то эта группа данных отчёта показывает движение денежных средств от основной деятельности, куда входит расчёт с поставщиками, оплата труда, а также денежные средства, полученные за реализацию товаров и услуг и прочее. Движение денежных средств от инвестиционной деятельности показывает их направления в реализации более долгих процессов, таких как приобретение и продажа основных средств, прочих долгосрочных активов, а также прочие доходы от ранее сделанных инвестиций. На практике инвестиционная деятельность часто бывает расходной графой, так как компании требуются средства на стратегическое развитие. Основной направленностью финансовой деятельности компании является получение прибыли от управления временно свободными денежными средствами, которые компания может как привлекать, так и вкладывать.

Что показывает денежный поток компании

Из отчёта о движении денежных средств инвесторы делают выводы о денежных потоках (Cash Flow) от указанных видов деятельности, которые показывают, какая сумма от определённого вида деятельности осталась в итоге в компании за отчётный период. Соответственно, разделяют операционный денежный поток, денежный поток от инвестиционной деятельности и денежный поток от финансовой деятельности. Причём данные потоки могут быть как положительными (приносить деньги в компанию), так и отрицательными (представлять из себя затратные статьи).

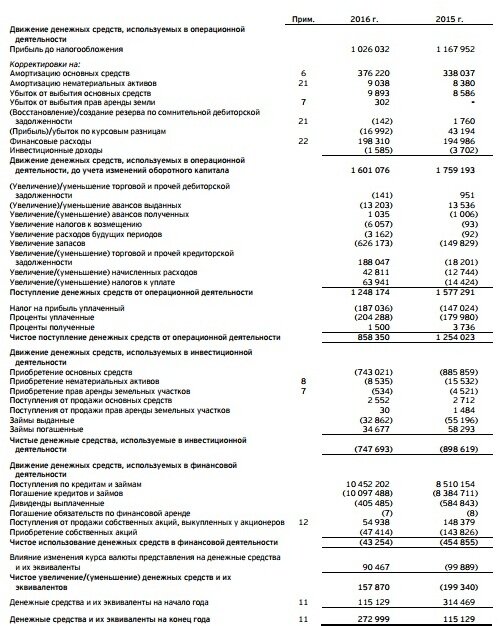

Если посмотреть представленную отчётность «Магнита», то видно, что денежный поток от операционной (Cash Flow from Operation (CFO)) деятельности составил 858 350 тыс. долл. США. Денежный поток от инвестиционной деятельности (или Cash Flow from Investing (CFI)) составил 747 693 тыс. долл. США, а денежный поток от финансовой деятельности (или Cash Flow from Financial (CFF)) составил -43 254 тыс. долл. США.

Исходя из представленных чисел, можно вычислить показатель чистого денежного потока компании (Net Cash Flow (NCF)), который будет равен сумме трех ранее описанных денежных потоков: операционного, инвестиционного и финансового. То есть в нашем случае – равного 858 350 + (-747 693) + (-43 254), что составит 67 403 тыс. долл. США.

Выделяют также свободный денежный поток компании (или Free Cash Flow (FCF)), причём его наиболее используемая инвесторами вариация называется «свободный денежный поток фирмы» (или Free Cash Flow Firm (FCFF)) и используется для оценки привлекательности компании инвесторами с точки зрения генерируемых свободных денежных средств.

Как определить свободный денежный поток компании? FCFF вычисляется как разность между NCF (67 403 тыс. долл. США) и CapEx (Capital Expenditure – капитальными затратами). Величина CapEx определяется из отчёта о движении денежных средств как сумма значений граф отчёта об инвестиционной деятельности «Приобретение основных средств» – 743 021 тыс. долл. США и «Приобретение нематериальных активов» – 8 535 тыс. долл. США. CapEx «Магнита» равен 751 556 тыс. долл. США. Соответственно, FCFF равен разности представленных показателей 67 403 тыс. долл. США - 751 556 тыс. долл. США, что составляет -684 153 тыс. долл. США.

Правильно понимать, что входит в денежный поток компании, является основой для принятия решения о целесообразности осуществления инвестиций в ту или иную компанию. Но, как и любой другой показатель фундаментального анализа, денежный поток целесообразно рассматривать как в комплексе с другими показателями фундаментального анализа, так и сравнивая денежные потоки других компаний внутри отрасли, причём за несколько отчётных периодов.

Делитесь полезными материалами в социальных сетях и подписывайтесь на наш канал, чтобы узнать больше о мире инвестиций!

Ещё больше интересных материалов в источнике