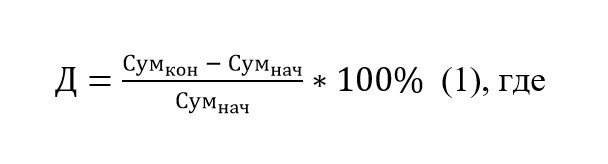

Существуют разные способы расчёта доходности, и все они имеют право на жизнь в той или иной ситуации. Самый простой вариант: вы внесли деньги на брокерский счёт, и никаких пополнений и изъятий в течение отчётного периода не было. Здесь доходность портфеля вычисляется просто:

Д — доходность портфеля,

Сумкон — сумма на счёте в конце отчётного периода,

Сумнач — сумма на счёте в начале отчётного периода.

Однако этот способ не всегда применим. Часто пополнения и изъятия имеют место быть. В этом случае вычисления немного усложнятся: нужно сделать поправку на пополнения и изъятия, а также определить инвестиционный доход. Делается это следующим образом:

Сальдо = Изъятия - Пополнения (2), где

Сальдо — размер поправки,

Изъятия — сумма всех средств, выведенных со счёта,

Пополнения — сумма всех средств, на которые счёт пополнялся.

Инвестиционный доход вычисляется следующим образом:

ИД — инвестиционный доход,

Сумкон — сумма на счёте в конце отчётного периода,

Сумнач — сумма на счёте в начале отчётного периода,

Сальдо — размер поправки.

Когда мы вычислили промежуточные величины, можно приступать непосредственно к определению доходности инвестиций с учётом изъятий и пополнений. Она вычисляется следующим образом:

Д — доходность портфеля

ИД — инвестиционный доход,

Сумкон — сумма на счёте в конце отчётного периода.

Тут появляются спорные моменты: что ставить в знаменатель — сумму на конец отчётного периода или сумму на начало отчётного периода; надо ли в знаменателе вносить поправку на полученный инвестиционный доход или нужно указывать среднее арифметическое. У любого варианта найдутся свои приверженцы, которые будут доказывать его единственную правильность. Все способы объединяет одно — они не учитывают срок, который отработал капитал. Поясню эту мысль на примере.

Предположим, у вас есть банковский депозит. В конце каждого месяца банк начисляет 1% на сумму депозита. Полученные выплаты снимаются со счёта. 1 января вы внесли 100 тыс. руб., и 1 декабря — ещё 50 тыс. руб. Какая сумма у вас будет на 1 января следующего года (суммируем средства на депозите и все полученные выплаты), какая будет доходность ваших вложений в процентах годовых?

Сначала определимся с размером капитала в конце срока. Одиннадцать месяцев мы будем получать по 1 тыс. руб. (1% от 100 тыс.) и в декабре — 1,5 тыс. руб. (1% от 150 тыс. руб.). Итого процентные выплаты составят: 11 * 1 000 + 1 500 = 12 500 руб.

Теперь подсчитаем доходность. Поскольку речь идёт о депозите, и каждый месяц нам начисляют 1%, то очевидно, что должно быть примерно 12% годовых. В реальности всё будет немного сложнее: в месяцах разное количество дней, поэтому в конце каждого месяца не будет начисляться ровно 1% от суммы вклада.

Давайте посмотрим, какой будет результат, если воспользоваться формулами (2)—(4). В примере все процентные выплаты выводятся со счёта — это изъятия. В декабре на счёт вносится 50 тыс. руб. — это пополнение.

Сальдо = 12 500 — 50 000 = −37 500 руб.

В конце года на счёте — 150 тыс. руб.: 100 тыс. было внесено в январе, 50 тыс. в декабре. Соответственно, Сумнач = 100 тыс. руб., Сумкон = 150 тыс. руб.

ИД = 150 000 — 100 000 + −37 500 = 12 500.

Считаем доходность вложений:

Отчётный период — год, значит, полученная доходность — в процентах годовых. Как мы видим, рассчитанная доходность отличается от того, что должно было получиться. Это произошло потому, что почти весь год мы получали доход со 100 тыс. руб. и только один месяц — со 150 тыс. Чтобы учесть эти нюансы, необходимо считать доходность капитала, взвешенного по времени. Рассмотрим вариант, как можно автоматизировать эти расчёты.

Для этого воспользуемся Excel и функцией (ЧИСТВНДОХ()). Посмотрим, как рассчитать доходность для нашего примера. Первое, что надо сделать, — составить график платежей. Выглядеть он будет примерно так.

Отрицательные величины — суммы, на которые мы пополняем депозит. Положительные величины — суммы, которые снимаем.

Если в реальной ситуации вам нужно узнать доходность вложений без вывода средств, то для расчётов по формуле просто укажите дату, на которую нужно выполнить расчёт и стоимость ваших активов на эту дату со знаком плюс.

Теперь в любую пустую ячейку листа вводим формулу с функцией (ЧИСТВНДОХ()). В параметрах функции «Значения» указываем диапазон с денежными потоками (столбец В), в параметрах «Даты» — диапазон с датами (столбец А). В результате функция подсчитает нам ставку депозита — 12,68% годовых. Это и есть доходность ваших вложений.

Желаю удачных инвестиций!

Читайте также на канале о голубых фишках на фондовом рынке

Не забывайте подписываться на ленту! Всегда свежие новости!

Instagram автора ✔ Ведущий инвестиционный консультант Семенченко Денис