Один из самых популярных мифов. Кто-то сейчас даже подумает, что за очередной бред от работников банка пытаются нам внушить. Прошу Вас перед категоричным упреком ознакомится с первыми двумя мифами, особенно внимательно прочитать именно первый. На тех выводах будет базироваться данная статья. Это тоже самое как, не зная цифр начать решать примеры сложения, умножения и замахнуться на тригонометрию. Вопрос нужно изучать постепенно.

Просьба изучить мои предыдущие статьи:

Миф об ипотеке №1 «Все знают, что в начале платишь банку проценты, а потом основной долг»

Миф об ипотеке №2 «Ипотека – кабала на всю оставшуюся жизнь»

Свою первую ипотеку я погашал именно так как делают многие, уменьшал срок. Делал я это, потому что никто не объяснил преимущества и механизмы уменьшения платежа и тем более никто мне не объяснил и негде было прочитать, просчитать все что я описал в первой статье.

Когда я занимался досрочным погашением в далеком 2010-2012 году, уменьшал именно срок, с упоением наблюдая, как уменьшается количество лет погашения моего кредита и сумма переплаты. Именно эти 2 параметра на которые я ориентировался. Честно говоря, и сумма ежемесячных платежей 24 т.р. была вполне комфортной. Еще был сложный момент, это каждый раз приходилось заполнять заявление о досрочном погашении, причем писать его за 20 дней до даты платежа. Поэтому старались скопить тысяч 100 и уже потом делать досрочный платеж.

Сейчас 20-ый год, приложения мобильных банков, заявку на досрочное погашение можно сделать хоть за один день до даты платежа прямо на мобильном. Пополнить счет так же можно в течение 1-3 дней с любого счета, любого банка. Поэтому делать досрочные платежи можно хоть каждый месяц, хоть на 10 рублей, хоть на 10 000 рублей. Были бы в наличии эти лишние деньги.

Давай те условимся. Ипотека без досрочных платежей – это неграмотное использование кредитного ресурса. Ипотека без досрочных платежей — это только безвыходная ситуация, когда другой возможности нет и не предвидится.

1. Нужно обязательно делать досрочные платежи! Каждый такой платеж уменьшает остаток тела кредита, что влечет за собой меньшее начисление процентов в следующий и последующий месяца. Отсюда и уменьшение переплаты по кредиту.

2. Уменьшат срок кредита очень правильно и эффективно, но можно сделать лучше. Назовем такой способ устаревшим.

3. Уменьшать размер ежемесячного платежа. При грамотном использовании данного варианта мы можем получить больше выгоды. Назовем этот метод продвинутым.

Я много читал статей на эту тему, но каждый раз авторам пытались доказать, что автор не прав и пытается навязать чушь, обмануть и «заставить» переплатить банку больше. Причиной этого могу назвать то, что автор не мог четко донести свою мысль до аудитории, а эта самая аудитория не пыталась разобраться, обвиняя автора во лжи. Я попытаюсь максимально подробно разжевать суть данного метода, чтобы количество читателей, понявших суть метода, увеличилось, и они развеяли этот миф в своей голове.

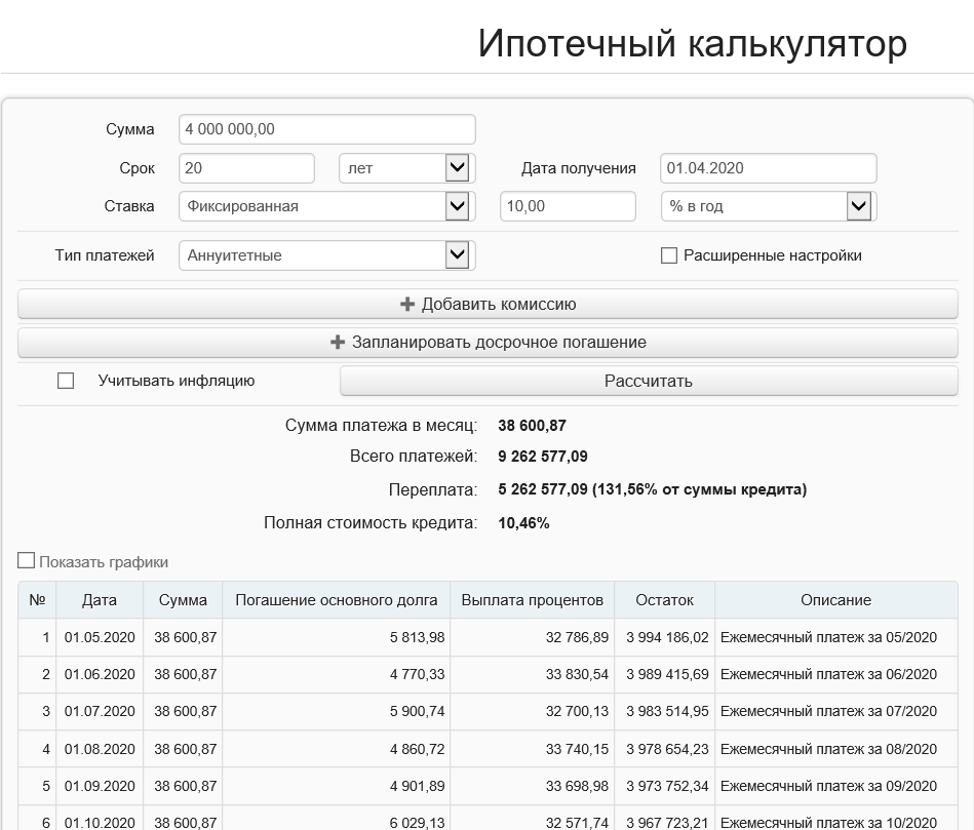

Приступим, условия задачи. Рассмотрим чуть более экстремальные условия по величине месячного платежа, чтобы метод уменьшения платежа был наиболее наглядным. Совокупный доход семьи 100 т.р. сумма кредита 4 млн., процентная ставка 10%, срок 20 лет.

Получаем ежемесячный платеж 38 600

Думаю, довольно реальная ситуация с похожими цифрами. Платеж составляет почти 40% от семейного дохода, пока работают двое, то вполне посильная сумма. Теперь следим за цифрами.

У нас появилась свободная сумма, например 200 000. Не надо меня спрашивать откуда ей взяться, родители подарили, машину продали, премию заплатили и т.д. На расчеты это никак не влияет. И мы, например в июне делаем досрочку и уменьшаем платеж. Получаем следующий результат:

Платеж уменьшился на 2 тысячи, тут многие будут кричать, что сумма переплаты упала чуть больше чем на 200 тыс, а вот если бы уменьшили срок, то переплата сократилась бы на 1 млн и будут в чем-то правы. Если выполнить одно такое досрочное погашение, то выгоды почти не будет, только заметное уменьшение на 2000 рублей.

Дело в том, что после досрочного погашения кредит как бы пересчитывается. То есть если я запросил бы уже не 4 млн, а 3 783 514 и уже не на 20 лет, а на 19,8 лет, то получил бы вот такой график. Чуть меньше платеж, в этом платеже чуть меньше платится процентов и чуть меньше начинает платиться основной долг. Когда вы уменьшаете срок, то в вашем аннуитетном платеже уменьшается доля процентов и на эту же величину увеличивается доля погашения основного долга.

Вот тот же график платежей, если мы уменьшим срок:

Прошу внимательно обратить внимание на строчку 4 после досрочного списания, это следующий платеж после списания. Как мы помним из первой статьи, сумма оплаты процентов ежемесячно зависит только от остатка долга и процентной ставки и совершенно не зависит от величины вашего ежемесячного платежа у нас она равняется 32 046 рублей. А вот погашение основного долга в первом случае равен 4 611, во втором случае 6 554. Разница почти 2000, на которые у нас уменьшился платеж.

Если в следующем месяце я заплачу не полагающиеся теперь 36 657, а предыдущие 38 600, причем разницу в 1943 я опять брошу в досрочное погашение с уменьшением размера платежа. Смотрим что получается на графике:

Смотрим внимательно на строчку 5. Сумма набежавших процентов равна 31 990,65 ровно столько же, как и в графике где мы делали уменьшение срока. При этом размер платежа у нас чуть-чуть, но уменьшился и составил уже 1956.94. Не большая разница между 1943.1 но она есть. В следующий месяц мы уже 1956.94 положим в качестве досрочного платежа и так далее, ежемесячно наращивая сумму досрочного платежа на разницу относительно первоначального платежа. В результате таких ежемесячных манипуляций мы имеем получаем такой же эффект, как и при единовременном погашением с уменьшением срока. Сумма переплаты будет аналогичной сумме переплаты при уменьшении срока.

Дальше предположим Вы получили налоговый вычет на свою квартиру 260 тыс + с уплаченных процентов. Допустим можете погасить дополнительно 300 тыс и конечно же не забываем про накопившуюся разницу 1956.94. Смотрим:

Опять же сравним с вариантом, если бы мы только уменьшали срок при досрочках в 200 и 300 тыс

Смотрим 6 строчку сумма уплачиваемых процентов 28 455.49 в обоих графиках. Стратегии разные, а количество уже уплаченных процентов одинаковое, а если кол-во уплаченных процентов одинаковое, значит и переплата по кредиты одинаковая. НО при уменьшении платежа Вы уже выиграли уменьшение платежа в 5 тыс.

Спросите меня, а какой смысл в этих 5 тыс. рублей, если мы все-равно платим каждый месяц те же 38 600. А выгоду вы получите не сейчас, а в далеком будущем. Допустим Вы платите по описанной мной стратегии, ежемесячно уменьшая платеж, через пару лет Ваш обязательный платеж будет составлять уже каких-нибудь 22 тыс рублей, но продолжаете платить 38 600. Вдруг неожиданно у Вас или у Вашей супруге на работе происходит сокращение персонала, Ваш доход падает в двое. При обязательном платеже в 38 тыс, Вы начинаете судорожно бегать, пить успокоительное и с ужасом ждать очередного срока списания платежа. Вы вроде бы были хорошим заемщиком, платили досрочку, а тут такая неприятность.

Если же Вы планомерно уменьшали платеж, то в такой неприятной ситуации Вам нужно из семейного бюджета вынимать не 38 600 и питаться на оставшиеся 11 тыс, а Ваш обязательный платеж всего 22 тыс и на себя вы уже можете тратить 28 тысяч, что более чем в 2 раза комфортнее, хотя все-равно тяжело, но не катастрофично. Да, за тот период, когда вы платите только обязательный платеж в 22 тыс, Ваша итоговая переплата будет больше чем если бы Вы при досрочных платежах уменьшали только срок, но сейчас у Вас на кону репутация добросовестного плательщика и возможность избежать штрафов за просрочку, которые могут стоить намного дороже. Как только ситуация выправиться, вы опять будете платить прежние 38 тыс.

Таким уменьшением платежа, можно снизиться до максимально комфортной для Вас суммы, например 15 тыс. рублей, а потом уже разницей в 23 тыс от первоначального платежа уменьшать уже срок.

В результате Вы можете, делая ежемесячные досрочные погашения никогда и не воспользоваться необходимостью платить меньший платеж и тогда сумма переплаты будет аналогичной при уменьшении срока. Так же данный метод требует постоянной самоорганизации и самоконтроля. Поэтому данный метод подходит для продвинутых ипотечников умеющих считать и желающих себя обезопасить в будущем. Ведь первоначальный срок в 20 лет очень долгий и никто не знает, что может произойти. Я за свои 16 лет трудового стажа сменил 6 работодателей и не всегда ЗП росла вверх, была и небольшая просадка. Дополнительная подстраховка всегда нужна. Свои текущий кредит я погашаю досрочными платежами именно по схеме уменьшения сумму платежа и уже удалось уменьшить примерно на 10 тыс. Был период, когда не платил досрочку вообще, так как не было свободных денег.

Прошу не кричать сразу что я все вру и при уменьшении платежа, сумма переплаты больше, чем при уменьшении срока. Я старался максимально доходчиво разложить по полочкам. Если же Вы ничего не поняли, то перечитай те еще раз, причем начиная с первого мифа об ипотеке. Если же опять ничего не поняли, то платите как считаете правильным, уменьшение срока, как я писал ранее действительно хороший и простой метод, но он не лучший.

Далее рассмотрим следующий миф

Миф об ипотеке №4 «Рефинансировать кредит выгодно только в первую треть срока, потом это не выгодно»

Хотите чтобы писал еще? Подписывайтесь, ставьте лайки и комментируйте. А так же читайте другие, уже написанные статьи на канале. Будьте здоровы!

Узнали что-то новое, ставьте палец вверх, так я пойму что труды мои не напрасны и что я написал доступным языком.

P.S. Сейчас как раз такое время, когда категория заемщиков, которые уменьшали платеж, оказались в более легкой ситуации, нежели приверженцы уменьшения срока. Именно о такой подстраховке я и писал.