Для того чтобы лучше понимать, о чем идет речь, рекомендую ознакомиться с предыдущей статьей: Миф об ипотеке №1 «Все знают, что в начале платишь банку проценты, а потом основной долг»

Не буду повторять вступление по своему опыту выплаты ипотек. Свои статьи пишу на основе полученного опыта.

Когда Вы задумались что пришло время покупать жилье нужно внимательно все посчитать.

Например, средняя однушка в Питере стоит примерно 3.5 млн – 4.5 млн, в зависимости от района и года постройки. У меня опыт покупок только на вторичке, но на сумму кредита это особо не влияет, тем более на принцип расчетов. Так вот, двушка стоит 4.5- 6 млн, трешка 7 – 9 млн.

Условно у нас есть своих накоплений 1 млн. бывает желание сразу взять большую квартиру на 30 лет, годам к 50 выплатить кредит за квартиру, но все это время жить в большой и просторной квартире. У меня в возрасте 23 лет, были такие же мысли. Типа зачем брать однушку на 20 лет, но с маленьким кредитом, когда можно взять большую квартиру, всю жизнь за нее платить, но уже не заниматься квартирным вопросом никогда. Для того чтобы все трезво оценить, берем ипотечный калькулятор. Когда мне было 23 года, никаких калькуляторов в интернете не было и можно было только прикинуть что-то в уме. Сходить к консультанту в банк, где тебе что-то насчитают и поставят перед фактом.

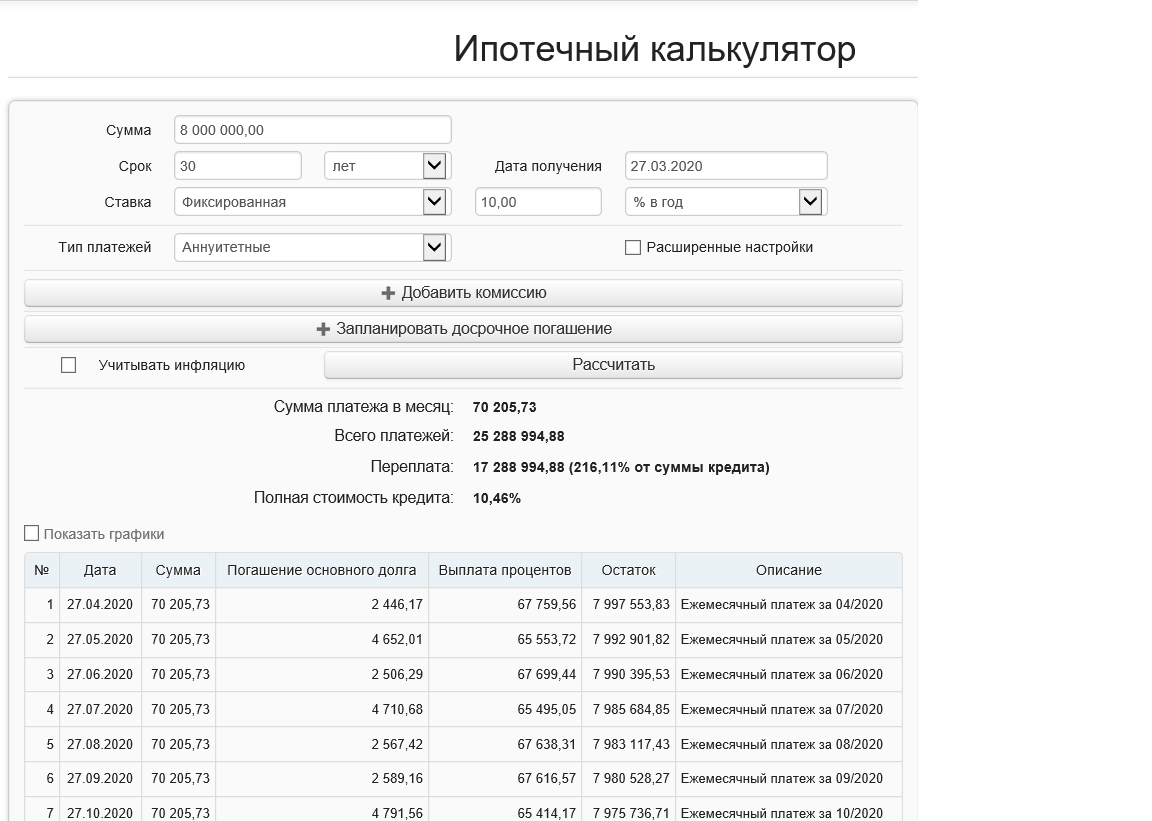

Перейдем к цифрам. Трешка примерно за 9 млн, 1 млн у нас есть, значит нам надо 8. Сумма большая, так что смотрим на 30 лет под ставку 10%. Забиваем все в калькулятор и получаем цифру ежемесячного платежа около 70 тыс.

Даже не смотрим на сумму переплаты, эта астрономическая цифра не укладывается в реальности. Далее начинаем ограничивать аппетиты.

Складываем семейный доход. Грубо говоря мы с женой каждый зарабатываем по 50 тыс, в сумме получаем 100, платить 70 за ипотеку и жить на 30 как то страшно, да и банки обычно оценивают, чтобы от совокупного дохода платеж составлял не более 45-50%, но есть один замечательный всем известный банк, который зачем то предлагает платеж около 80% от официального дохода. Могу предположить, что расчет на заемщиков с серым доходом, но если это реальные 80% от вашего дохода, то это как раз и будет «кабала на всю жизнь». Мы в этот замечательный банк не идем и начинаем подбирать под платеж 50 тыс.

Путем снижения суммы кредита до 5.7 млн, находим платеж около 50 тыс. И вот мы получаем, стоимость квартиры 6.7 млн, платеж 50 тыс, на 30 лет и счастливые бежим искать двушку подходящую под эти параметры. Я описал типичную ситуацию, через которую сам прошел в 2009 году. После оформления, ипотеки и получения ключей от квартиры, окрыленные такой важной покупкой в жизни, Вы сталкиваетесь с пониманием, что в этой квартире нужно делать ремонт, покупать мебель, платить коммуналку, а на все про все у Вас остается всего 50 тыс. в месяц. Тут приходит осознание, что 50 тыс это очень мало, нужно забыть про отпуска на море, забыть про походы в рестораны и т.п. Тут то приходит осознание, что ипотека — это «кабала» и будь она проклята. А если Вы в течение этих 30 лет еще и ребенка планируете родить, то Ваш доход падает до одной зарплаты и плюс небольшие пособия. Вот мы и приходим к безвыходной ситуации, нервному срыву, переход на сверхэкономное существование, как итог развал ячейки общества. Кто виноват? Конечно, «банк с грабительскими процентами, капиталисты, правительство и т.д. и т.п.»

Ипотека выгодна тогда, когда Вы берете её на 20 лет, но планируете погасить за 3-4 года, путем досрочных платежей. Чтобы это стало возможно, нужно рассматривать платеж равный 20-25% от семейного дохода, поэтому 2.5 – 3 млн в кредит на 20 лет при ставке 10% с платежом примерно 24 – 29 т.р. это Ваш потолок.

Такой платеж при семейном доходе 100 т.р. позволит Вам совершать досрочные платежи и позволит погасить кредит за 3-4 года, что сократит сумму переплаты в разы!!!

С таким кредитом за несколько лет Вы станете владельцем квартиры стоимость около 4 млн и это уже будет Ваш актив, с которым можно работать дальше. Так же не стоит забывать, что квартира будет дорожать, поэтому сумма переплаты по процентам, может быть нивелирована повышением стоимости самой квартиры.

Дальше посмотрим, так как же выгодно делать досрочные погашения.

Резюмируя: Слона, надо есть по частям. Если Вы молоды, нет большого стартового капитала, задумайтесь о малом, не пытайтесь сразу купить большую квартиру своей мечты. Если ежемесячный платеж соизмерим с критической суммой, вы обрекаете себя на долгую и мучительную жизнь в кредит. За 3-4 года Вы сможете и мебелью обзавестись, зарабатывать начать больше и возможно ребенка одного родить и сделать из однушку трешку будет намного проще.

Далее рассмотрим тоже популярный миф: Миф об ипотеке №3 «Все знают, при досрочном погашении нужно уменьшать срок»

Есть вопросы, давай те обсуждать!

Узнали что-то новое, ставьте палец вверх, так я пойму что труды мои не напрасны и что я написал доступным языком.

Хотите чтобы писал еще? Подписывайтесь, ставьте лайки и комментируйте. А так же читайте другие, уже написанные статьи на канале. Будьте здоровы!