В перечне мер Президента, озвученных 25 марта, есть одна, которая вызвала небывалый ажиотаж в обществе. Отдельные личности даже сделали скромные попытки закрыть вклады. А между тем суетиться пока рано.

Почему?

1. Никаких конкретных законов по данной инициативе Президента еще не издано. Отсюда вывод - с завтрашнего дня эта мера действовать не будет. Ориентировочно все документы будут приняты в течение этого года и мера вступит в силу только в 2021 году, а первые налоги будут выставлены гражданам только в 2022 году.

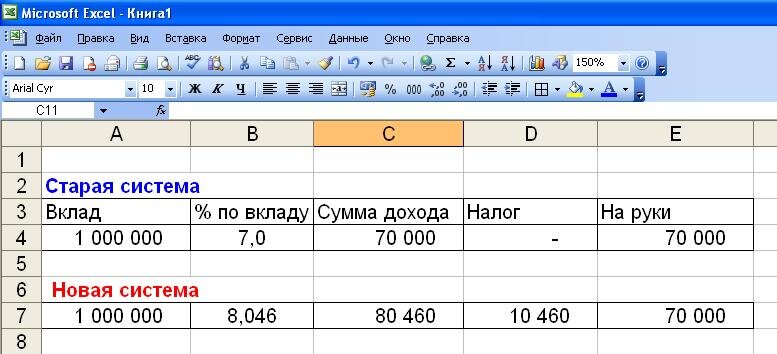

2. 13% с дохода по вкладу - это большая сумма, но не смертельная. Я в экселе нарисовал табличку, которая реально показывает что такое для вкладчика и банка 13% от дохода по вкладу.

Из данной таблички явно следует что у вкладчика миллионного вклада примерно 1% от суммы вклада уйдет на налог. Отсюда следует что

а) вы не принимаете близко к сердцу эту потерю и оставляете вклад с возможностью получения хотя бы какого-то инвестиционного процента, либо...

б) я думаю, что в течение этого года банки разработают специальные условия для вкладов свыше 1 млн руб. Смотрим в мою табличку. Если вклады до 1 млн. будут приниматься под 7% годовых, то вклады от 1 млн. и более под ставку не менее 8,1% годовых. Все очень просто. Получается что все вкладчики будут в одинаковых условиях. Мало того желающие подробить вклады мелкими частями, до 1 млн. руб., проиграют.

3. Нужно ли дробить вклады? Я думаю, это бесполезная затея. Через некоторое время будет создана специальная отчетность по вкладам граждан в различных банках. Отчеты будут стекаться в ФНС, а уже ФНС возьмет на себя функцию выставления счетов на оплату налога. Сейчас она это делает по транспортному налогу и налогу на недвижимость. Ну будет у нее еще один налог, назовем его инвестиционным. Бесполезно заставлять банки заниматься этой проблемой. Хотя вполне реально с вкладов свыше 1 млн. рублей налог сразу будет снимать банк и перечислять его далее ФНС. А ФНС будет суммировать только небольшие счета открытые в разных финансовых учреждениях.

4. Желающие дробить вклады проиграют дважды. Вначале они проиграют на низкой доходности вклада, а затем с суммы всех доходов в разных банках заплатят еще и 13% подоходного налога.

Когда-то мы хотели жить как на Западе. На Западе это уже давно работает и довольно успешно.