Из стран с крупнейшими доказанными запасами углеводородов Россия является наиболее привлекательной для инвестиций в нефтегазовую отрасль: стабильность политического режима, готовность государства и крупных компаний к работе с иностранными партнерами, относительно низкая себестоимость добычи, развитая инфраструктура, отсутствие административных и регуляторных барьеров для разведки и разработки новых месторождений.

Все это дополняется достаточно эффективными мерами господдержки отрасли и относительно низким порогом вхождения со стоимостью доказанных и вероятных запасов 2,8 долл. США за баррель 2P запасов, что существенно ниже, чем в других богатых нефтью и газом регионах мира.

Стоимость запасов 2Р за 2015—2019 гг.: Россия демонстрирует самые низкие значения, долл. США/бнэ*

*Приведены медианные значения.

Сразу после падения нефтяных котировок в 2014–2015 гг. практически все мировые нефтяные компании урезали расходы на геологоразведку, в результате чего в 2016–2018 гг. глобальная нефтегазовая отрасль показала худшие результаты по возобновлению запасов за последние 70 лет. В 2016 г. цены на нефть начали восстанавливаться, глобальные игроки осознали необходимость быстрого наращивания ресурсной базы и стали внимательнее смотреть на регионы с большими запасами нефти и газа.

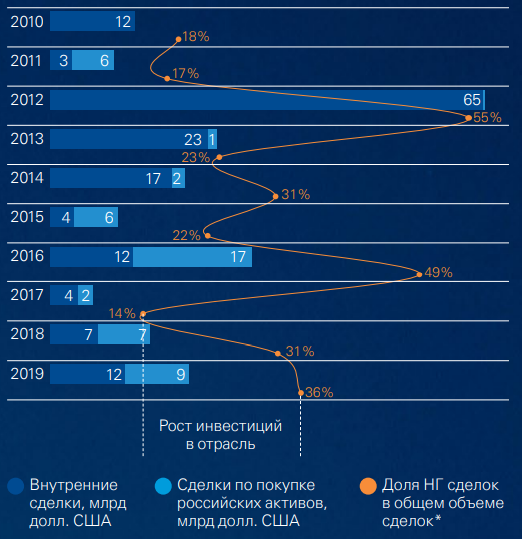

Динамика M&A сделок в нефтегазовом секторе России за последние 10 лет

*Доля сделок в нефтегазовом секторе рассчитана как отношение инвестиций через приобретение инвесторами акций и долей российских нефтегазовых активов и компаний к общему объему инвестиций через приобретения в России в долларах США.

При этом стоимость российских 2Р оказалась устойчивой к колебаниям цены на нефть – кризис 2014 г. практически не сказался на стоимости барреля нефтяного эквивалента в России, что служит подтверждением инвестиционной привлекательности российского нефтегазового сектора. Отмечается также рост мультипликатора стоимости барреля нефтяного эквивалента для газовых проектов в последние 3 года. Это связано в первую очередь с интересом иностранных инвесторов к российским СПГ-проектам.

Динамика стоимости запасов 2Р относительно цены на нефть за последние 10 лет*

Одной из сложностей для иностранных инвестиций в российский нефтегазовый сектор, и возможно основной, по-прежнему считаются санкции. Однако, несмотря на выход некоторых зарубежных компаний из проектов, попавших под санкции, большинство мейджоров сохраняют российские офисы для продолжения работы на существующих проектах и не прекращают искать возможности новых проектов.

Влияние санкций: изменение доли инвесторов в российский нефтегазовый сектор по регионам*

*Приведены топ-3 компании по объемам затраченных денежных средств на приобретение акций и долей российских компаний за указанный период