... или реальная математика применения кредитно-денежной политики и налогового законодательства РФ в структуре экономики реального производственного процесса отдельно взятой отрасли промышленности

В предыдущих статьях (см. «Кризис ограничения совокупного спроса с точки зрения экономики отдельных отраслей промышленности РФ - Часть 1, Часть 2 и Часть 3») мы с Вами, уважаемый читатель, рассмотрели математическую модель формирования выручки от продаж отдельно взятой металлургической отрасли РФ при трех различных сценариях закредитованности отрасли:

- самом благоприятном сценарии, когда предприятия отрасли работают без долгов (полное отсутствие влияния кредитно-финансового капитала). По жизни такой сценарий фактически не возможен, но мы с Вами приняли его как базовый;

- 100% кредит на оборотные средства (пожалуй самый распространенный сценарий в нашей жизни);

- 100% кредит на оборотные средства и 60% доли в стоимости основных фондов.

Еще в первой статье в рамках такого структурного анализа мы ввели два новых определения:

- Полная добавленная стоимость (ЗАРПЛАТА, АМОРТИЗАЦИЯ, НАЛОГИ, ДОЛГИ, ДИВИДЕНДЫ), отличающаяся от классической добавленной стоимости, подлежащей бухгалтерскому учету, тем, что в группу НАЛОГИ включена статья «НДС к перечислению». Это сделано для более полного учета совокупной налоговой нагрузки на производственно-коммерческую деятельность отдельно взятой отрасли промышленности.

- Бенефициарная часть выручки от продаж (включая НДС) - указанная часть состоит из следующих групп статей: ДИВИДЕНДЫ, НАЛОГИ и ДОЛГИ. Статья «НДС к перечислению» также, как и в предыдущем определении, добавлена в группу НАЛОГИ.

Далее, на базе полученных цифр после математического анализа данных РОССТАТА мы рассмотрели структуру указанных выше понятий и соотношения групп статей, участвующих в данных определениях для обоих указанных выше сценариев. Все это позволило сделать предварительные выводы и оценочные суждения по кредитно-финансовым условиям работы металлургической отрасли в РФ. Кроме этого в последней статье мы с Вами описали сценарий возможных действий АКЦИОНЕРА в преддефолтном состоянии, когда выплаты по долговым обязательствам фактически сводят дивидендную долю АКЦИОНЕРА в ноль. Из описанной логики у нас получилось, что неразумная долговая политика при инвестиционном процессе при ограниченном совокупном спросе (ограниченных рынках) может привести к эффекту «шагреневой кожи» - сужению совокупного спроса и снижению промышленного производства.

Исходные данные

В данной статье мы попробуем совершить, по мнению автора, откровенно «неразумное» действие - директивно запустить инвестиционный проект в условиях ограниченного совокупного спроса. Другими словами в условиях ограниченного рынка сбыта мы попытаемся построить и запустить новый металлургический актив, производственные мощности которого составляют ориентировочно 20% от общей производственной мощности отрасли (либо какой-то части отрасли с точки зрения вида продукции).

Мы попробуем оцифровать влияние такого действия на рыночную ситуацию и оценить ожидаемые изменения среднеотраслевых показателей эффективности. Вместе с этим мы рассмотрим изменения структуры бенефициарной части выручки от продаж (включая НДС) и полной добавленной стоимости (включая НДС).

Для выполнения анализа примем за основу следующий набор исходных данных:

- доля кредита в оборотных средствах (OPEX) - 100%;

- стоимость кредита на оборотные средства - 10% годовых;

- доля кредита на капитальные затраты (CAPEX) - от 0 до 100%;

- стоимость кредита на капитальные затраты (CAPEX) - 10% годовых;

- срок возврата тела кредита на капитальные затраты (CAPEX) - 6 лет;

- совокупная производственная мощность отрасли после ввода в производственную эксплуатацию нового актива - 120%;

- совокупная стоимость основных фондов после ввода в производственную эксплуатацию нового актива - 120%.

Оценка влияния на рыночную ситуацию

Процесс выхода на устоявшийся рынок для нового игрока обычно очень болезненный. В первую очередь новый актив проходит убыточный период выхода на проектную мощность. Как правило он проходит в два глобальных этапа:

- «Кривая обучения» - обучение персонала, раскрутка производственных смен, освоение проектной часовой производительности. Как правило на данном этапе актив выходит на значение 90...95% от проектной годовой производительности. Данный этап занимает, как правило, 9...10 месяцев.

- Окончательный выход на проектную мощность. В данный период происходит реальный выход на проектное чистое рабочее время. Если не будет внешних негативного влияния с рынка сбыта, то данный период может занять от 1 до 3 лет дополнительно.

Первый этап, как правило, убыточный для АКЦИОНЕРА актива. Ввиду недостаточной производительности условно-постоянные расходы в структуре себестоимости условной единицы готовой продукции выше, чем среднестатистические по отрасли. Поэтому себестоимость продаж продукции нового актива в реальной жизни становится выше отпускной цены на рынке. Все это происходит до тех пор, пока актив не выйдет на так называемую «точку безубыточности», когда реальные доходы от продаж сравняются с расходами на производство и реализацию продукции.

В условиях ограниченного совокупного спроса в этот период кроме внутренних проблем необходимо учитывать еще и негативное влияние рынка сбыта. В данный период, как правило все игроки сбрасывают отпускные цены, чтобы сохранить свои рыночные позиции. Предельное падение цен может быть только в рамках среднеотраслевой рентабельности (в нашем случае - 21,7%). В реальной жизни участники рынка не могут себе позволить уронить цены на значение полной рентабельности. Реальный уровень падения цен стоит ожидать в пределах 50% от достигнутой отраслью рентабельности продаж. В нашем случае ожидаемое падение цен составляет 10...12%.

Описанный выше сценарий обязательно должен быть отражен в финансовой модели проекта, и учтен при анализе рисков проекта во время окончательной защиты его на Инвестиционном Комитете компании-инвестора.

Все выше сказанное отрицательно сказывается на финансовой устойчивости АКЦИОНЕРА. Если его финансовый запас прочности достаточен, и на рынке никто из игроков не обанкротится (не уйдет с рынка), то в условиях ограниченного сбыта произойдет банальное силовое перераспределение рыночных ниш между всеми игроками.

В целом это означает падение объемов производств у каждого из участников рынка сбыта в среднем на 100%*(1-100/120)=16,67%. В связи с этим следует ожидать увеличение условно-постоянных расходов в себестоимости условной единицы продукции ориентировочно на 20%.

Здесь стоит отметить, что это самый жесткий вариант. Естественно, что АКЦИОНЕРЫ будут всячески пытаться снизить издержки и каким-то образом им удастся снизить увеличение условно-постоянных расходов. Но в нашей модели мы будем рассматривать именно такой сценарий развития.

В соответствии с вышесказанным следует ожидать падение общеотраслевой рентабельности продаж. Попробуем оцифровать указанный выше сценарий.

Экспертная оценка падения эффективности работы отрасли

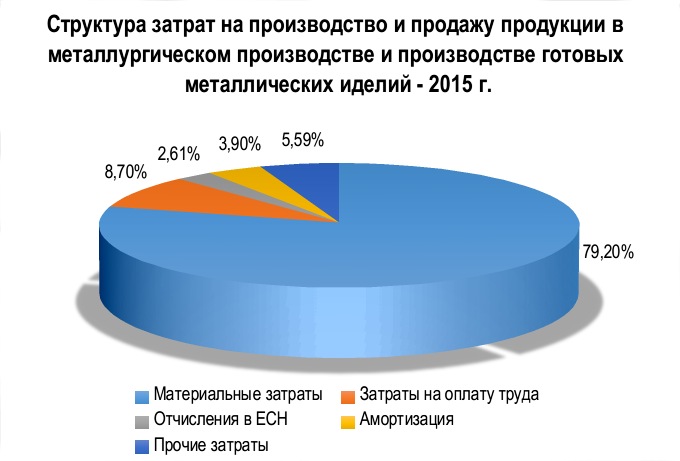

Как мы уже говорили в самой первой статье цикла, расчет выполним на основе данных РОССТАТА за 2015 год. На рисунке 1 отображена укрупненная среднеотраслевая структура затрат на производство и реализацию продукции в металлургической отрасли.

На рисунке 2 представлена более подробная структура затрат по статьям, позволяющая выделить укрупненные статьи по таким признакам, как условно-постоянные и условно-переменные расходы.

В качестве условно-постоянных затрат в нашем «занимательном почти студенческом упражнении» примем следующие статьи:

- Содержание технологического оборудования.

- Цеховые расходы.

- Общезаводские производственные расходы.

- Внепроизводственные расходы.

- Затраты на оплату труда.

- Отчисления в ЕСН.

- Управленческие расходы (Зарплата АУП).

- Отчисления в ЕСН (с зарплаты АУП)

Отдельно стоит обсудить стоимость совокупных Основных фондов отрасли и, соответственно, значений Налога на имущество и статьи Амортизация.

Для нашего сценария примем следующее. С вводом в промышленную эксплуатацию нового актива производственной мощностью в 20% от отраслевого показателя следует ожидать, что стоимость отраслевых Основных фондов также вырастет на 20%. При условии, если при строительстве нового актива сохранятся соотношения между стоимостью основных фондов и ожидаемой (проектной) выручкой от продаж (см. Часть 3). В реальности в конкретных случаях соотношения могут быть другими, но в среднем для анализа тенденций изменения соотношений между группами статей структуры выручки от продаж мы примем именно такой сценарий. Соответственно и Налог на имущество, и ожидаемые Амортизационные отчисления, также увеличатся на 20%.

На рисунке 3 показаны две полосовые диаграммы. Обе диаграммы показывают структуру себестоимости продаж в металлургической отрасли в рамках выручки от продаж (без НДС), которая взята за 100%. Нижняя диаграмма отражает сценарий до пуска в эксплуатацию нового актива (в соответствии с рисунком 2). Верхняя диаграмма отражает аналогичную структуру после директивного пуска в промышленную эксплуатацию актива с производственной мощностью в 20% от общеотраслевого значения в рамках ограниченного спроса на продукцию. В нашем сценарии выручка от продаж остается неизменной.

На диаграмме очень хорошо видно, как увеличиваются условно-постоянные расходы и, соответственно, увеличивается среднеотраслевая себестоимость продаж (с 78,3% до 82,31%).

Другими словами, если на рынке сбыта ни один из игроков не покинет его в связи с банкротством, и все игроки будут вынуждены уронить объемы своих производств на 16,67% (как мы писали выше), имеет смысл ожидать, что среднеотраслевая рентабельность уменьшится почти на 5% (с 21,7% до 17,69%).

Анализ чувствительности структуры полной добавленной стоимости и основных показателей KPI к доле кредита в капитальных затратах

Возьмем за основу сценарий с рентабельностью продаж в 17,69% и увеличенными условно-постоянными затратами. Выполним необходимые расчеты и построим диаграмму чувствительности статей структуры полной добавленной стоимости и основных среднеотраслевых показателей эффективности к доле кредита в капитальных затратах в диапазоне от 0% до 100%. При этом будем считать, что доля кредита в операционных затратах будет составлять 100% (см. рисунок 4).

Вместе с этим на рисунке 5 представим аналогичную диаграмму из предыдущей статьи (см. Часть 3), где сложившаяся рентабельность продаж в отрасли составляла 21,7%. Разница в поведении основных статей полной добавленной стоимости налицо.

Напомним, что обе диаграммы построена при условии, что стоимость вновь вводимых в эксплуатацию основных фондов находится в районе 50% от планируемой выручки от продаж с производственно-коммерческой деятельности данных фондов.

В результате мы видим, что директивное внедрение инвестиционного проекта с производственной мощностью в 20% от среднеотраслевого значения в условиях ограниченного спроса (выручка от продаж неизменна) провоцирует снижение общей рентабельности продаж, что отрицательно сказывается на основных статьях структуры полной добавленной стоимости (ДИВИДЕНДЫ, НАЛОГИ, ЗАРПЛАТА, АМОРТИЗАЦИЯ), кроме статьи ДОЛГИ.

На диаграмме (см. рис. 4) математически наглядно показаны процессы запускающие эффект «шагреневой кожи» в экономике страны при ограниченных рынках сбыта (подробное описание процессов см. предыдущую статью).

Дивидендная часть АКЦИОНЕРА при доле кредита более 60% падает до нуля, наступает дефолтное состояние, после которого АКЦИОНЕР будет вынужден гасить долги за счет амортизационных отчислений (см. рис. 4), снижая при этом долю заказов сопряженным отраслям на реновацию основных фондов. Таким образом запускается процесс сужения платежеспособного промышленного спроса в экономике сопряженных отраслей.

При достижении доли кредита в капитальных затратах значения в 100% АКЦИОНЕР для погашения долгов вынужден проводить «оптимизацию» затрат на оплату труда (см. рис. 4). Что в свою очередь запускает процесс сужения платежеспособного потребительского спроса домохозяйств.

Из сравнения диаграмм на рисунках 4 и 5 видно, что в нашем директивном сценарии проведения инвестиционного процесса в условиях ограниченных рынков сбыта, снижаются также и налоговые отчисления ГОСУДАРСТВУ. При этом в самом жестком варианте, когда доля кредита в капитальных затратах достигает значения 100% бенефициарная доля КРЕДИТОРА превышает долю налоговых отчислений (!). И если в данных условиях ГОСУДАРСТВО за счет администрирования увеличит фискальную нагрузку, то ситуация для отрасли существенно ухудшится.

Описанная выше МАТЕМАТИКА и ЛОГИКА кредитной и налоговой нагрузки на процесс производства и реализации продукции приводит к тому, что неразумное директивное кредитование инвестиционных процессов при ограниченном совокупном спросе (ограниченных рынках) запускает эффект «ШАГРЕНЕВОЙ КОЖИ» в экономике страны (сужение совокупного спроса и снижение промышленного производства). Неразумная долговая нагрузка при осуществлении директивного инвестиционного процесса в ограниченных рынках сбыта провоцирует процесс «шагреневизации» экономики.

Особо хочется отметить, что все выше представленные математические рассуждения соответствуют соотношению капитальных затрат к планируемой выручки от продаж в размере 50%. В случае когда стоимость капитализируемых инвестиций превышает указанное соотношение, описанные процессы могут начаться и при меньшей доле кредита в капитальных затратах. Также стоит обратить внимание на среднеотраслевое значение рентабельности продаж в 20% - плановая рентабельность в советской экономике. В очередной раз мы убеждаемся, что при снижении рентабельности ниже указанной цифры в экономике отрасли возникают проблемы...

Предварительные оценочные суждения

В своей книге «Воспоминания о будущем» (идеи современной экономики) известный российский экономист Хазин М.Л. описал теорию ПЭК кризисов (кризис Падения Эффективности Капитала) с точки зрения макроэкономических процессов.

В нашем весьма «занимательном почти студенческом упражнении» мы с Вами, уважаемый читатель, используя математический аппарат Economics, обнаружили «следы» данного кризиса в отдельно взятой отрасли экономики РФ. Эти «следы» запускают процессы сужения совокупного платежеспособного спроса в сопряженных отраслях, что, в свою очередь, через несколько оборотных циклов может привести к широкомасштабному падению промышленного производства в стране.

Если ГОСУДАРСТВО не будет стимулировать платежеспособный совокупный спрос, как потребительский домохозяйств, так и промышленный, так называемый «запуск нового инвестиционного процесса» может дать отрицательный результат.

Глобально для Российской Федерации, по мнению автора, сегодня необходим запуск трех супер национальных проектов:

- Повышение платежеспособного потребительского спроса домохозяйств, за счет планомерного повышения МРОТ (разового на 15...16%, а затем в соответствии с реальным ростом экономики) и выполнения различных социальных программ (что в настоящий момент декларировано ГОСУДАРСТВОМ).

- Повышение платежеспособного промышленного спроса, за счет законодательной защиты статьи «Амортизационные отчисления» в экономике промышленных предприятий (данные отчисления никуда нельзя будет потратить, кроме как на реновацию основных фондов) и директивного снижения срока амортизации основных фондов предприятий.

- Освобождение от части НДС (с таких статей, как «проценты за кредит на оборотные средства», «проценты за кредит на капитальные затраты», «возврат тела кредита» и «амортизация») для промышленных предприятий тех отраслей, у которых среднеотраслевая рентабельность продаж ниже 20%.

Указанные выше проекты запустят дополнительные процессы промышленного производства в РФ и позволят повысить реально располагаемые доходы граждан. Об этом мы еще поговорим в следующих публикациях...

В следующих статье мы попробуем сделать аналогичное «занимательное почти студенческое упражнение» для отрасли «Производство машин и оборудование». Посмотрим в какой ситуации находится машиностроительная отрасль...

Заключение

В заключении хотелось бы особо отметить, что во всем, что сказано выше нет никакой политики. Все выше сказанное - это результат весьма нестандартного (не общепринятого) анализа статистических данных РОССТАТА. Отличие представленной аналитической модели от общепринятой только в одном, в группу статей НАЛОГИ включены статьи «НДС к перечислению» и «НДФЛ с дивидендов». Т.е. производственно-коммерческий процесс доведен до основных бенефициаров и относительно честно посчитана реальная налоговая нагрузка.

Все, что выше описано - это МАТЕМАТИКА и ЛОГИКА реальных производственных процессов.

Автор не претендует на истину в последней инстанции и готов исправить ошибки в выше представленном материале, если таковые будут найдены и определены внимательными читателями.

Не пропустите, впереди будет много интересного...