Чтобы разумно сделать первый шаг в инвестировании, нужно для начала понимать разницу между простым и сложным процентом. Какой подход выгоднее и дальновиднее?

Простой процент – начисление процентов на первоначально инвестированную сумму.

Сложный процент представляет собой начисление процентов на ранее начисленные проценты.

Именно применение сложного процента позволит многократно увеличить эффект от инвестирования. На практике это должно выражаться в том, что средства, полученные в процессе инвестирования (проценты по вкладу, дивиденды, купоны по облигациям и т.п.), необходимо не тратить на повседневные нужды, а реинвестировать (положить обратно на вклад, приобрести дополнительное количество акций или облигации и т.п.)

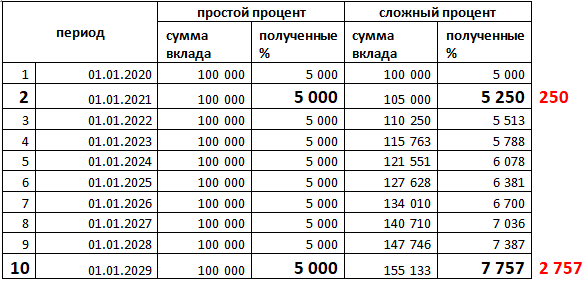

Рассмотрим самый простой пример. Допустим, у нас есть вклад 100 000 руб., на 1 год, под 5% годовых. По истечении срока банк выплатит проценты на сумму 5 000 руб. Тогда у нас появляется выбор:

- либо потратить эти 5 000 руб. и положить на счет те же 100 000 руб., что и годом ранее (простой процент)

- либо реинвестировать 5 000 руб, т.е. положить на депозит 105 000 руб.

На первый взгляд может показаться, что дополнительные 5 000 руб. на счете разницы не сделают, ведь по итогам года они принесут дополнительно всего 5 000 руб * 5% = 250 руб.

Однако, эффект от сложного процента будет более заметен на длительном горизонте (возьмем 10 лет).

Из примера видно, что если во втором периоде разница полученных процентов составляла 250 руб., то в периоде 10 разница составляет уже

2 757 руб. (более 50%!).

Вывод: хотите приумножить свой капитал – пользуйтесь сложным процентом и реинвестируйте полученные ранее доходы от вложений.