Материал для фирм, применяющих общую систему налогообложения.

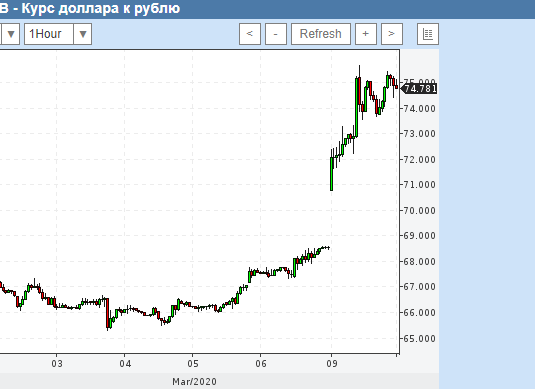

Никогда такого не было, и вот опять! :) Доллар и евро за выходные 7-9 марта подорожали в среднем на 10%. На момент написания статьи (09/03) доллар стоит 75 рублей, евро - 86 рублей.

Как всегда, при резких курсовых колебаниях появляются "счастливчики", которые оказались в нужный момент с валютой, а не с обесценившимися рублями.

Каковы будут налоговые последствия для выигравших на курсе?

Короткий ответ такой:

"Когда ты счастлив сам, счастьем поделись с ... налоговой инспекцией!"

Все дело в том, что в Налоговом кодексе (п.11 ст. 250) предусмотрено понятие курсовых разниц от переоценки валютных активов (и обязательств). Важно помнить, что положительные курсовые разницы увеличивают налоговую базу по налогу на прибыль.

Примеры, когда образуется положительная курсовая разница:

- Компания приобрела $1000 по курсу 68 руб/$, затем курс поднялся и доллары были проданы банку по 75 руб/$.

- Компания приобрела $1000 по курсу 68 руб/$, курс поднялся до 75 руб/$ и этой валютой был сделан платеж зарубежному поставщику.

- Компания приобрела $1000 по курсу 68 руб/$, курс поднялся до 75 руб/$ и валюта просто лежит на счете до конца отчетного периода. Да, даже если подорожавшая валюта просто лежит, это имеет налоговые последствия.

- Компания выдала займ в размере $1000 (валютный займ можно выдать нерезиденту), в день выдачи курс был 68 руб/$. Сейчас курс 75 руб/$. С точки зрения налоговой - у компании есть доход от курсовой разницы.

Во всех этих случаях образуется курсовая разница в размере 7000 рублей, в конечном счете, облагаемая налогом на прибыль.

А какие последствия при падении курса валюты?

Отрицательные курсовые разницы уменьшают налоговую базу по налогу на прибыль.

Однако, налоговые взаимоотношения бизнеса и государства - это не игра равных. Когда есть прибыль - налоговая ждет настоящих денег. Если компания проиграла на валюте, то государство, конечно же, не выдаст деньгами 20% убытка ни при каких обстоятельствах, а всего лишь даст возможность переносить убыток на будущее и снижать налог на прибыль следующих лет.

P.S. Все описанное в статье применимо для фирм на ОСНО. У компаний с УСН налоги с курсовых разниц не предусмотрены.

Подпишись на канал чтобы видеть наши статьи раньше!