... или реальная математика применения кредитно-денежной политики и налогового законодательства РФ в структуре экономики реального производственного процесса отдельно взятой отрасли промышленности

Поводом для написания данного материала явилась обширная дискуссия о наступающем глобальном кризисе, развернутая как на просторах Интернета, так и в официальных средствах массовой информации известными специалистами по макроэкономике. В результате указанной дискуссии огромный пласт макроэкономической информации сваливается на головы обывателей, которую предлагается как-то осмыслить или, зачастую, просто принять на веру. Большая часть информации (в основном критического характера) представляется в виде экспертного мнения какого-либо авторитета в области макроэкономических исследований. Зачастую, некоторые тезисы уважаемых специалистов требуют конкретных пояснений в рамках общепринятых определений.

На мой взгляд (как специалиста в области проектного управления) макроэкономика несет агрегатные функции по сбору и анализу информации, получаемой с обширной «поляны» микроэкономики, где идут реальные процессы промышленного производства различных «железок» и их реализации на рынке сбыта. На этой «поляне» реальные люди «крутят реальные гайки», «точат реальные железки», получают более-менее «реальную» зарплату и пытаются убедить рынок в том, что ему нужны эти «железки» за предлагаемую цену...

По моему глубокому убеждению макро- и микроэкономика - это две части одного единого целого, не разрывно связанные друг с другом. Не достаточно проработанные решения, принятые в сфере макроэкономики могут весьма отрицательно сказаться на процессах, происходящих в микроэкономике конкретных отраслей промышленности. И наоборот - недостаточно проработанные решения в сфере регулирования микроэкономики могут отрицательно сказаться как на макроэкономических показателях развития конкретной отрасли, так и страны в целом.

Поэтому делать выводы и, тем более, предлагать какие-то варианты экономической модели развития страны (или какой-то части международного сообщества) без комплексного анализа обеих частей, на мой взгляд, слишком рискованно и не логично.

Отдельно пару слов о рисках... Многие из предлагаемых в рамках развернутой дискуссии решения грешат отсутствием хоть какого-то анализа рисков, которые могут возникнуть в экономических процессах после принятии того или иного предлагаемого «судьбоносного» решения. В связи с этим многие тезисы уважаемых специалистов для реального обывателя (субъекта, можно сказать, наноэкономики) выглядят довольно-таки идеалистично и, порой, вызывают откровенное недоверие.

Цель написания данного материала - познакомить читателей с реальной (оцифрованной) математикой применения кредитно-денежной политики и налогового законодательства РФ на примере «виртуального» бюджета доходов и расходов отдельно взятой отрасли промышленности (в данной статье взята отрасль - «Металлургическое производство и производство готовых металлических изделий» - в соответствии с классификатором РОССТАТА). На базе данного анализа мы с Вами, уважаемый читатель, попытаемся увидеть следы ожидаемого всеми кризиса в отдельно взятой отрасли промышленности РФ и, самое главное, попытаемся проанализировать влияние кредитно-финансового капитала на соотношение статей доходной и расходной частей общей выручки от продаж в результате процессов производства и реализации металлургической продукции.

Исходные данные

Весь наш дальнейший анализ будет выполнен на основе данных РОССТАТА за 2015 год. В указанном году данные РОССТАТА были наиболее полными и в принципе не вызывали ни у кого вопросов.

Особо отметим, что нас не сильно интересуют реальные цифры по отрасли, нас интересуют соотношения между различными статьями затрат и доходов в среднестатистическом процессе производства и тенденции изменения указанных соотношений в зависимости от уровня закредитованности отрасли (влияние кредитно-финансового капитала). Поэтому мы будем вести анализ в относительных величинах, в процентах к выручке от продаж без НДС.

Единственная некорректность в нашем «почти студенческом упражнении» будет заключаться в том, что ставку НДС мы возьмем за период 2019 года, а именно - 20%. Таким образом мы предполагаем, что анализ ведется в условиях 2019 года, где структура затрат на производство и реализацию продукции просто соответствует уровню 2015 года (что, кстати, весьма близко к действительности). К сожалению, более-менее полных данных за 2019 год автор пока еще не нашел.

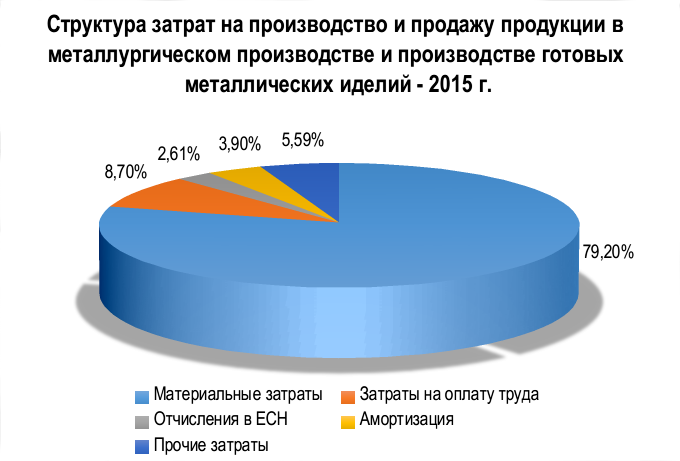

Итак, на рисунке 1 отображена структура затрат на производство и продажу продукции в металлургическом производстве и производстве готовых металлических изделий (в соответствии с данными РОССТАТА - раздел 08-14).

В соответствии с разделом 08-13 того же источника - реальная стоимость затрат на производство и продажу продукции составляет 4.206,9 млрд руб (понимаем это, как себестоимость продаж).

В соответствии с разделом 03-01 - реальная стоимость основных фондов в рассматриваемой отрасли составляет 2.615,62 млрд руб, что составляет 62,17% от себестоимости продаж в данной отрасли.

Стоимость основных фондов нам понадобится в дальнейших рассуждениях для косвенной оценки совокупного налога на имущество.

В соответствии с разделом 06-63 рентабельность продаж выбранной нами отрасли в 2015 году составила 21,7% (предположим, что в 2019 году рентабельность продаж аналогичная). Данная цифра позволяет нам рассчитать общую выручку от продаж рассматриваемой отрасли без НДС, которую мы и возьмем в наших расчетах за 100%.

Далее мы немного поподробнее распишем статью затрат «Прочие затраты» (см. рис. 1), чтобы выделить статьи «Административные расходы» (в упрощенном виде - «Зарплата АУП» и соответствующие отчисления в ЕСН) и «Коммерческие расходы». Исходя личного опыта автора в бизнес-анализе предприятий отрасли, указанные статьи можно расписать следующим образом:

- Административные расходы (Зарплата АУП) 2,00%

- Отчисления в ЕСН с Зарплаты АУП 0,6%

- Коммерческие расходы 2,99%

И в заключении рассмотрения исходных данных для нашего «почти студенческого упражнения» примем в качестве базового сценария вариант, при котором отрасль работает без долгов, т.е не берет кредиты ни на операционные затраты (OPEX), ни на капитальные (CAPEX). Будем считать, что в нашем сценарии отрасль полностью самодостаточна.

Структура выручки от продаж для базового сценария - без кредитов

Не будем больше загружать нашего уважаемого читателя скучными расчетами (которые он может провести самостоятельно) и представим занимательную диаграмму распределения общеотраслевой выручки от продаж (как без НДС, так и включая НДС) по основным статьям расходов и доходов (см. рис. 2).

Диаграмма требует следующих пояснений. Как мы уже говорили выше, нам интересны не фактические цифры по статьям консолидированной выручки от продаж, а соотношения указанных статей между собой и тенденции их изменения в зависимости от уровня участия кредитно-финансового капитала в производственно-коммерческой деятельности отрасли в целом. Поэтому основная шкала диаграммы (см. рис. 2) выполнена в процентах с максимальным значением - 120%. При этом 100% представляет собой выручку от продаж без НДС (зеленая шкала в нижней части диаграммы), а 120% представляет собой, соответственно, выручку от продаж, включая НДС (красная шкала в верхней части диаграммы). Далее снизу-вверх представлены в графическом виде основные статьи расходной и доходной частей совокупной отраслевой выручки от продаж. Все статьи приведены в процентах от выручки от продаж без НДС (100%).

Обращаю внимание на то, что 20% (НДС от реализации продукции) в верхней части диаграммы разделены на две составные части:

- НДС к возмещению - сумма НДС потраченная предприятиями отрасли в процессе своей производственно-коммерческой деятельности и выставленная к возврату в оборотные средства;

- НДС к перечислению - налог на совокупную добавленную стоимость, которую сгенерировали предприятия отрасли.

Указанные статьи, составляющие НДС с продаж, также приведены в процентах к выручки от продаж без НДС.

Отдельно обращаем внимание, что такие статьи, как «Возврат тела кредита на CAPEX (капитальные затраты)», «Проценты по кредитам на CAPEX» и «Проценты по кредитам на OPEX (оборотные средства)» имеют значения 0%. Т.е. как мы и договаривались выше, мы рассматриваем структуру выручки от продаж при условии отсутствия долгов у предприятий отрасли в рамках совокупной рентабельности продаж - 21,7% (по данным 2015 года).

Сведем данную диаграмму в одну «пеструю ленту», как показано на рисунке 3. Далее для наглядности выделим и сгруппируем различные статьи выручки от продаж, так сказать, «по интересам».

Диаграмма, отображенная на рисунке 3 требует следующих пояснений. На данной диаграмме выделено 6 основных групп статей, участвующих в совокупной выручке от продаж металлургической отрасли:

- Первая диаграмма (снизу) отображает «пеструю ленту» статей совокупной выручки от продаж. Как и на рисунке 2 шкала диапазона отображает максимум 120%, что соответствует структуре выручке от продаж (включая НДС). Соответственно 100% показывают структуру выручки от продаж (без НДС). Как и на рисунке 2 все цифры представлены в процентах от выручки от продаж без НДС.

- Вторая диаграмма отображает группу статей «чистой» оплаты труда: зарплата производственного персонала и зарплата административно-управленческого персонала без НДФЛ в нашей совокупной модели металлургической отрасли. Как видим, затраты на оплату труда в нашем «почти студенческом упражнении» составляют 7,29% от выручки от продаж без НДС.

- Третья диаграмма отражает группу статей расходной части выручки от продаж. В данную группу включены все налоговые выплаты, включая НДС к перечислению и НДФЛ с оформленных дивидендов. Также сюда включаем все выплаты по кредитным долгам (в принятом к рассмотрению варианте они равны нулю). В данном расчете расходная часть (Налоги + Долги) в строгом соответствии с налоговым законодательством РФ составляет 18,03% от выручки от продаж без НДС.

- Четвертая диаграмма отражает группу статей доходной части выручки от продаж. В данную группу включены такие статьи, как «Амортизация» и «Дивиденды». В нашем «почти студенческом упражнении» для упрощения мы всю чистую прибыль оформляем в виде дивидендов акционерам (вычитая при этом НДФЛ с дивидендов). На практике возможно другое распределение чистой прибыли в соответствие с решениями собрания акционеров, но данные варианты мы не будем рассматривать, чтобы не усложнять нашу математическую модель. В нашем расчете по базовому варианту (без долгов) доходная часть составляет 17,46% от выручки от продаж без НДС.

- Пятая диаграмма отражает группу статей, входящих в совокупную отраслевую добавленную стоимость, которая сгенерирована предприятиями металлургической отрасли и зафиксирована бухгалтерской отчетностью. Если, уважаемый читатель, обратит внимание на цифры, то из диаграммы видно, что статья «НДС к перечислению» - 7,13% составляет ровно 20% от суммарного значения добавленной стоимости - 36,65% от выручки от продаж без НДС.

- Шестая диаграмма отражает группу статей, так называемой «бенефициарной части» выручки от продаж, включая НДС. О данной группе статей мы более подробно поговорим ниже.

Бенефициарная часть выручки от продаж (с НДС) в металлургической отрасли

Введем новое определение в нашем «почти студенческом упражнении» - «Бенефициарная часть полной выручки от продаж, включая НДС».

Основными выгодоприобретателями (бенефициарами) у каждого производственного процесса являются:

- АКЦИОНЕР (или собрание акционеров) - через получение официальных дивидендов с чистой прибыли с уплатой НДФЛ;

- ГОСУДАРСТВО - в виде совокупной налоговой нагрузки на процесс производства и реализации продукции в соответствии с налоговым законодательством РФ;

- КРЕДИТОР - в виде отчислений процентов за кредиты на OPEX (операционные затраты) и CAPEX (капитальные затраты) и возврат тела кредита. В рассматриваемом сценарии (как мы договорились выше) долговая нагрузка на металлургическую отрасль равна нулю. В жизни это фактически невозможное явление, но в качестве отправной точки мы взяли именно такой сценарий.

Таким образом мы выделили три группы бенефициарных статей выручки от продаж - ДИВИДЕНДЫ (Акционер), НАЛОГИ (Государство) и ДОЛГИ (Кредитор) для последующего структурного анализа. Другими словами мы выделили статьи, которые изымаются из производственно-коммерческого процесса внешними бенефициарами.

Кроме указанных выше основных бенефициаров в нашей модели конечно же присутствует и еще один косвенный бенефициар - ПЕРСОНАЛ (производственный и АУП). Однако статья «Зарплата производственного персонала» входит в себестоимость продукции и, как правило, персонал не участвует в принятии решений о стратегическом развитии предприятия. Поэтому мы не будем данную статью включать в бенефициарную часть выручки от продаж, хотя в различных сравнительных диаграммах она обязательно будет участвовать.

Обращаю особое внимание (!) на то, что, доведя наш математический анализ до конечных бенефициарных статей (ДИВИДЕНДЫ, НАЛОГИ, ДОЛГИ), мы просто не имеем право не включать в группу статей НАЛОГИ собственно статью «НДС к перечислению». Указанная статья порой составляет 40% от всей совокупной налоговой нагрузки на производство (об этом мы поговорим ниже). Поэтому исключать НДС из производственно-экономического анализа любой отрасли, считаю, некорректно.

Для более корректного математического анализа структуры выручки от продаж мы дополнительно введем определение «Полной добавленной стоимости», куда кроме общепринятых групп статей (ЗАРПЛАТА, АМОРТИЗАЦИЯ, НАЛОГИ, ДИВИДЕНДЫ и ДОЛГИ) мы включим статью «НДС к перечислению» непосредственно в группу НАЛОГИ.

Соотношения статей выручки от продаж (включая НДС), входящих в полную добавленную стоимость

Как мы уже говорили в самом начале статьи, основная цель нашего исследования - показать оцифрованную реальность с точки зрения микроэкономики отдельно взятой отрасли. Опираясь на цифры обозначенные на диаграммах рисунков 2 и 3 на рисунке 4 покажем структурное распределение полной добавленной стоимости в нашем сценарии (без долгов).

Указанные на рисунке 4 цифры в процентах представляют собой соотношение конкретной группы статей полной добавленной стоимости в процентах по отношению к совокупной отраслевой выручке от продаж без НДС.

На рисунке 5 отображена структура распределения бенефициарной части выручки от продаж, включая НДС. Цифры в процентах означают долю статьи в структуре собственно бенефициарной части выручки от продаж.

Обращаю внимание, что в структуре распределения бенефициарной части выручки от продаж (включая НДС - см. рис. 5) мы сознательно выделили отдельно статью «НДС к перечислению». Это сделано для того, чтобы уважаемый читатель увидел долю НДС в общей налоговой нагрузке на процесс производства и реализации продукции (в данном случае металлургической отрасли). Как мы уже отмечали выше - эта доля вплотную приближается к 40% от общей налоговой нагрузки.

Предварительные наблюдения и оценочные суждения (так сказать - «на посошок»)

Итак мы с Вами, уважаемый читатель, подошли к самому интересному, а именно, к рассмотрению результатов нашего «почти студенческого упражнения».

Первое, что особенно бросается в глаза, это то, что доля АКЦИОНЕРА в распределении бенефициарной части выручки от продаж (включая НДС) ниже бенефициарной доли ГОСУДАРСТВА (см. рис. 5). В нашем сценарии (без долгов) доля дивидендов АКЦИОНЕРА составляет 44,3% против совокупной налоговой нагрузки, которая составляет - 55,7% всей бенефициарной части.

Забегая несколько вперед, скажу следующее. При анализе следующих сценариев с различной степенью закредитованности отрасли доля ГОСУДАРСТВА в бенефициарной части в большинстве случаев не опускается ниже 50%. Сегодня так настроено налоговое законодательство РФ. При этом автор честно признает, что в нашем математическом анализе учтена не полная налоговая нагрузка. Откровенно говоря, не учтен налог на землю. Автор просто не знает где в материалах РОССТАТА взять данную цифру. Поэтому реальная налоговая нагрузка (и соответственно доля ГОСУДАРСТВА в бенефициарной части) по жизни будет несколько выше.

К слову сказать, что в некоторых других отраслях промышленности при аналогичном анализе доля ГОСУДАРСТВА в бенефициарной части выручки от продаж (включая НДС) еще выше (в последующих статьях мы представим такие примеры).

И только неразумная долговая нагрузка на предприятие, которую допускают некоторые АКЦИОНЕРЫ, может привести к тому, что КРЕДИТОР становится основным бенефициаром. Об этом мы также поговорим в следующих статьях.

Сегодня не важно на кого оформлена частная собственность на средства производства, самое главное - кто является основным бенефициаром (выгодоприобретателем) производственно-коммерческой деятельности предприятий отрасли.

Таким образом у нас есть все расчетные основания говорить о том, что мажоритарным бенефициаром в результате производственно-коммерческой деятельности большинства предприятий промышленности РФ является ГОСУДАРСТВО через систему фискальной нагрузки в рамках налогового законодательства. Что в свою очередь позволяет делать предварительные выводы о косвенной национализации большей части промышленности РФ.

Второе, что откровенно напрягает глаза, это соотношение совокупной налоговой нагрузки на отрасль к реально выплаченной заработной плате производственному и административно-управленческому персоналу. В соответствии с диаграммой на рисунке 4 налоговая нагрузка на процесс производства и реализации продукции в разы (!) превышает реально выплаченную зарплату персоналу. Т.е. инвестиции в потребление участникам нематериальных процессов (государственное управление, соцобязательства и т.д. и т.п.) значительно превышают инвестиции в потребление непосредственных участников собственно материального производственного процесса, которые генерируют полную добавленную стоимость.

Также сильно напрягает соотношение дивидендной части к реально выплаченной заработной плате.

Еще раз напомним, что данные соотношения получаются при самом благоприятном сценарии, когда отрасль работает без долгов.

Заключение

В заключении хотелось бы особо отметить, что во всем, что сказано выше нет никакой политики. Все выше сказанное - это результат весьма нестандартного (или не общепринятого) анализа статистических данных РОССТАТА. Отличие представленной аналитической модели от общепринятой только в одном, в группу статей НАЛОГИ включены статьи «НДС к перечислению» и «НДФЛ с дивидендов». Т.е. производственно-коммерческий процесс доведен до основных бенефициаров и относительно честно посчитана реальная налоговая нагрузка.

Все, что выше описано - это МАТЕМАТИКА и ЛОГИКА реальных производственных процессов.

Автор в своих оценочных суждениях не претендует на истину в последней инстанции и готов исправить ошибки в выше представленном материале, если таковые будут определены внимательными читателями.

В последующих статьях мы рассмотрим динамику изменения указанных соотношений при различных сценариях закредитованности отрасли при неизменном показателе отраслевой рентабельности продаж (21,7%).

Не пропустите, впереди будет много интересного...