За последнюю неделю меня этим вопросом забомбили. Я, к счастью, имею полное право (и даже обязан) отвечать, что я не знаю и решение зависит от ваших целей и портфеля.

Но если по делу. Что делать с рублями/долларами/евро и т.д.?

На самом деле все очень просто. Есть несколько понятных сценариев:

1. Резервный фонд должен быть только в той валюте, в которой он понадобится. Если вы живете в России, то в рублях, если в Европе - в евро.

Резервный фонд нужен для того чтобы поддержать семью в случае потери дохода или другой кризисной ситуации. Соответственно, риск резкого изменения суммы резервного фонда из-за изменения курса валют неприемлем.

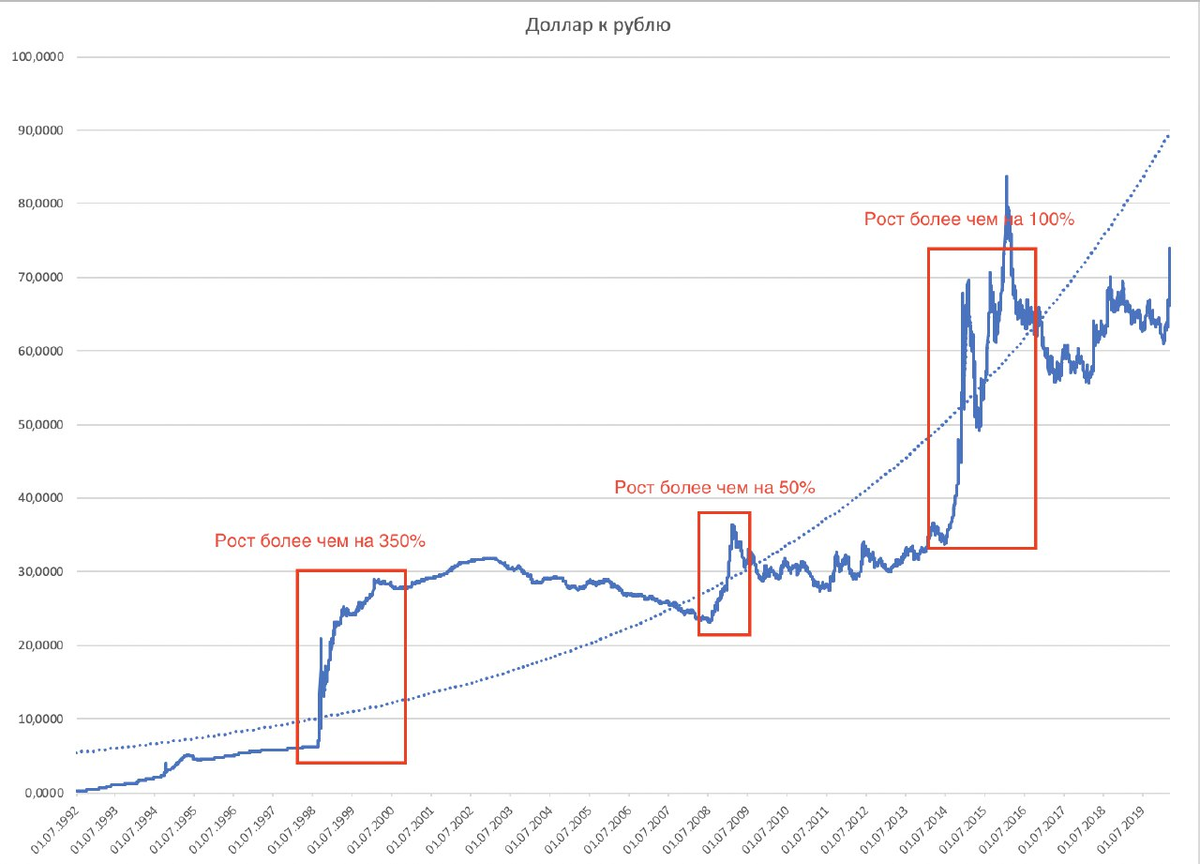

2. Долгосрочные цели (10-50-20 и более лет). Тут все просто. Посмотрите на график внизу. Это график изменения курса доллара к рублю начиная с 1992 года. Я на него смотрю и у меня не остается никаких сомнений относительно инвестиций в рублях.

3. Другие цели. Здесь все зависит от того, когда вам понадобятся деньги и в какой валюте вы их будете тратить.

Пара примеров:

Отпуск - отдыхаете в Европе, копите в евро. В России - в рублях.

Первый взнос на покупку квартиры/машины - если вы его будете копить не 10 лет, то конечно копите в той валюте в которой будете тратить.

Все остальное спрогнозировать невозможно. Будет завтра доллар дороже или дешевле, никто не знает. Половина “аналитиков” угадает, а половина нет. Если вы точно не знаете точного курса валют на завтра, лучше не дергаться. Обычно все теряют деньги именно, когда начинают бессистемно совершать какие-либо операции.

Отсутствие четкого плана действий на кризисные ситуации всегда играет против вас.

Больше информации на моем сайте

Валюту покупаю Здесь