Зарубежные ETF — это отличный инструмент долгосрочных инвестиций. По сравнению с российскими фондами на мировые индексы (включая фонды FinEx), зарубежные фонды содержат гораздо больше эмитентов, дают лучшую диверсификацию, имеют меньшие комиссии, налоги на дивиденды и спреды, лучшую надежность. Однако, НДФЛ при продаже снижает доходность зарубежных фондов. Особенно пугает инвесторов «валютная переоценка».

Иностранцы завидуют нам, Russian bastards, из-за низкой ставки НДФЛ. Однако, для инвестора в зарубежные ETF реальная ставка налога при продаже может сильно отличаться от 13%. Все потому, что НДФЛ облагается не валютный, а рублевый доход. Если вы держали зарубежные ETF в период высокой инфляции рубля, а теперь решили их продать, вы заплатите большой налог, даже если в валюте вы получили убыток. Это обидно.

Мы не одиноки во Вселенной. Налог на «валютную переоценку» используется в качестве «кнута» во многих странах с «мягкими» валютами, где актуальна задача поддержки своего фондового рынка и защиты инвесторов от соблазнов чужого. При этом «пряником» являются периодические налоговые амнистии, призванные вернуть инвесторов с «запасных аэродромов».

Поскольку речь о долгосрочных инвестициях, будем считать, что «валютная переоценка» определяется ожидаемой средней инфляцией рубля. Волатильность курса рубля в расчетах не учитываю, т.к. от нее страдают, в основном, трейдеры, а не долгосрочные инвесторы. Волатильность рубля — это отдельная тема для инвесторских «лайфхаков».

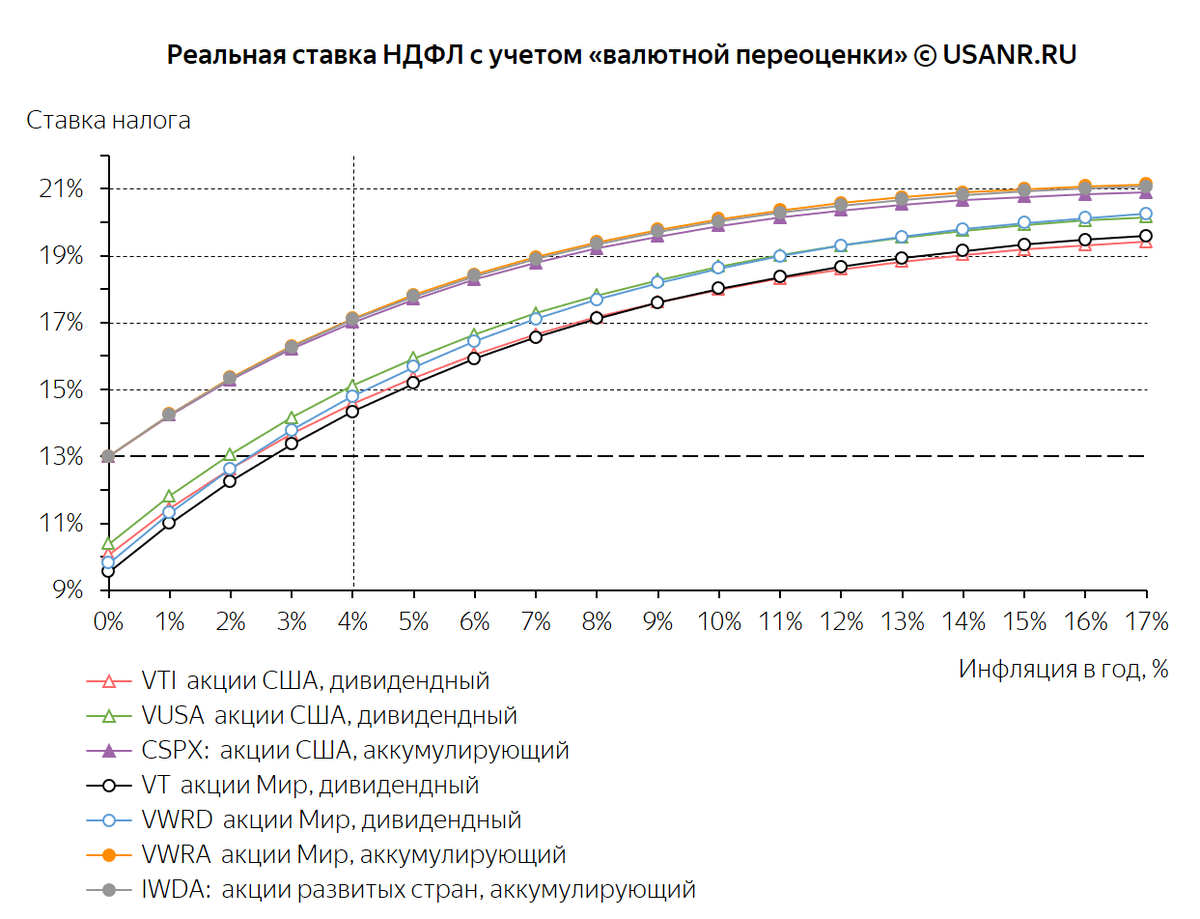

Реальная ставка НДФЛ при продаже акций

Рассчитаем реальную ставку НДФЛ при продаже для ряда популярных зарубежных ETF в зависимости от уровня инфляции. Дальнейшие расчеты основаны на следующем примере.

Пример: В конце нулевого года инвестор вложился в индексы зарубежных акций на 10 лет. В конце каждого года он реинвестирует дивиденды. В конце 10 года инвестор продает индексы и выводит все деньги. Ожидаемую доходность всех индексов примем равной 7% годовых. Все расчеты и результаты корректны для любой суммы инвестиции (не важно сколько вложил инвестор).

Из графика видно, что реальная ставка НДФЛ для выплачивающих дивиденды ETF заметно ниже, чем для аккумулирующих. Так происходит потому, что реинвестирование дивидендов фонда в течение многих лет увеличивает сумму вычета расходов для целей расчета НДФЛ при продаже. Как видно из графика при высокой инфляции налог на «валютную переоценку» является серьезной проблемой. Однако, уже 20 лет инфляция в России снижается и в последние годы не превышает 3-4% в год.

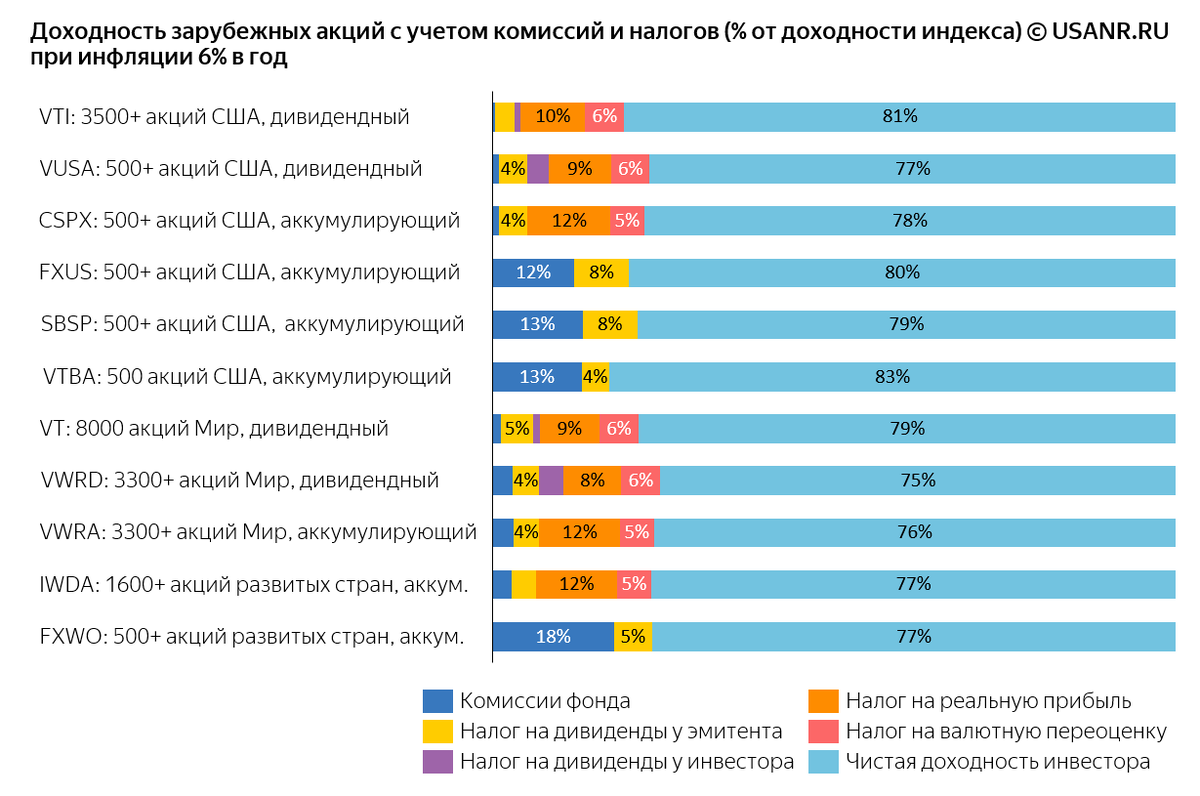

«Чистая» доходность ETF

Рассчитаем «чистую» доходность инвестора для ряда популярных фондов по данным примера при ожидаемом уровне инфляции 6% в год. В расчете учтены все расходы и все налоги, кроме комиссий брокера, потерь на спреде (для российских фондов и фондов FinEx) и расходов на подготовку отчетности по зарубежным счетам (для зарубежных фондов). Для наглядности НДФЛ при продаже разделен на две составляющие: налог на реальную прибыль (оранжевый) и налог на «валютную переоценку» (красный).

Как видно, инвестор получает «на бумаге» примерно одинаковую чистую доходность инвестируя что в российские, что в зарубежные фонды. При инфляции 6% в год налог на «валютную переоценку» не является проблемой для инвестиций в зарубежные фонды.

Полную версию этой и других статей читайте на моем сайте.

© usanr.ru