В статье я разберу такой инструмент инвестирования как ПИФ. Вы узнаете почему этот инструмент не подходит для инвестирования и где искать альтернативу.

Почему вы покупаете ПИФ?

Не только в России, но и в мире долевое инвестирование весьма популярно и виной тому, конечно же реклама. Это не может удивлять, ведь все фонды в мире тратят колоссальные деньги на рекламу себя да и вообще инвестирование именно в этот инструмент. Поэтому начинающий инвестор попадает именно в эти сети. При этом уже через полгода-год, люди начинают понимать что ПИФ это не то что им нужно, но забирать деньги крайне не выгодно и ниже я расскажу почему.

ПИФ или самостоятельное инвестирование?

Если вы не инвестор, у которого за плечами годы практики инвестирования и при этом вы все это время показывали доходность выше индекса МосБиржи, то вам стоит отказаться от самостоятельного инвестирования. При этом выбирать ПИФ тоже не стоит, о причинах я расскажу чуть ниже. Инвестировать самостоятельно не имея нужных навыков и знаний(при этом прочтение пары книжек, не сделает вас инвестором), крайне опасно для вашего капитала. Возможно на пике рынка вы и сможете немного заработать, но в кризисы, вы потеряете не только то что заработали, но и гораздо больше.

Причины по которым я никогда не выберу ПИФ для инвестирования.

На самом деле всё очень просто. Всё дело в их комиссиях и сложном проценте. Начнем по порядку, а именно с комиссий.

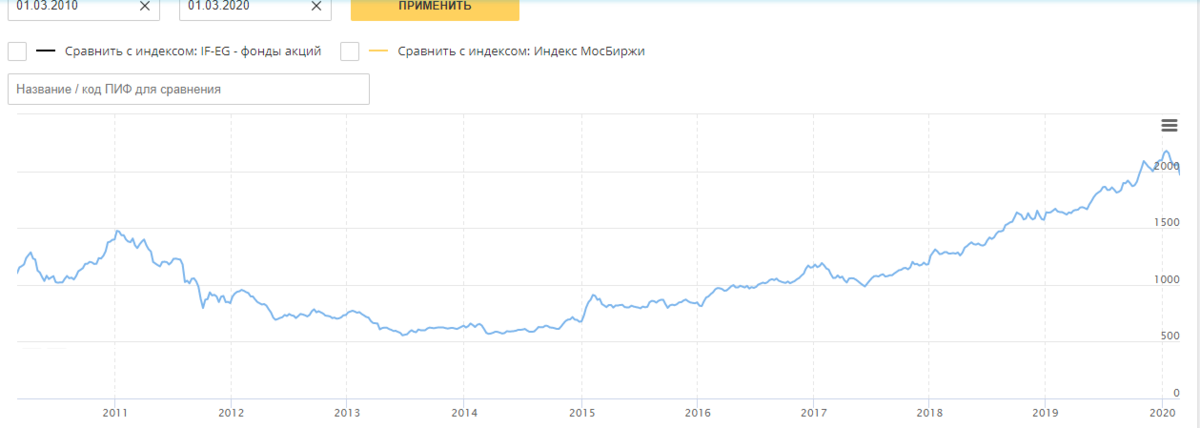

Посмотрите на этот скрин, что вы видите? Лично я вижу, тут самый крупный ПИФ в России, который с 2011 года по 2018 год был убыточным для своих инвесторов, т.е если вы купили его в 2011 году, выйти в прибыль вы смогли бы только в 2018 году, хотя и тогда бы вы не вышли в плюс, а знаете почему?

Всё дело в том, что кроме доходности у ПИФ есть ещё и комиссии и вот эти комиссии, списывают с инвесторов каждый год и не важно заработал ли фонд или нет. Если же говорить про данный фонд(это фонд Сбербанка), то ежегодная комиссии у них составляет 4% + 1% за покупку и + 2% за продажу(или 1% если держали фонд дольше чем 181 день, а это полгода) . Получается что за первый год когда вы купили этот ПИФ вы заплатите 5%, если вы будете капитализировать свой капитал, т.е постоянно его пополнять, то из каждой новой "инвестиции" убирайте 1%. Вот и считайте сколько процентов у вас съест фонд с 2011 года по 2018 год, т.е за 7 лет и сколько прибыльных лет, вам потом потребуется чтобы это компенсировать. И дело не только в этом конкретном фонде, например у ВТБ фондов комиссии будут даже выше.

При этом если сравнить доходность Индекса России(Мосбиржи), то окажется, что ПИФ ещё и проигрывал по доходности примерно на 10-20% за 5 лет, если смотреть дальше то цифры уже совсем печальные и это ещё не считая комиссий.

Куда же вкладывать деньги новичку?

Не нужно верить в "профессионалов" на фондовом рынке, которые могут превращать песок в золото. Как уже понятно выше, любого профессионала обыграет индекс, а значит, нужно устранить посредника в лице ПИФ. Инвестировать стоит именно напрямую в индекс через ETF фонд(индексный фонд), можно выбрать Российские аналоги или же иностранные тут уже дело вкуса. Комиссии тут самые минимальные, примерно 0,9% годовых(если говорить про иностранные индексные фонды). Тут вам не нужно ничего самостоятельно изучать и вникать, а значит шанс ошибки минимальный.

Вам понравилась и вы хотите ещё больше подобных статей, то ставьте лайк и делитесь статьей с друзьями, чтобы они тоже узнали эту информацию, а чтобы не пропустить новую статью, подписывайтесь на канал. Так же у меня есть группа телеграмм , и группа вк где я публикую информацию которая не вошла в блог. Присоединяйтесь в нашу команду инвесторов!