Все области жизни современного человека, так или иначе затрагиваются финансами. Благодаря финансовой грамотности человек может управлять своим финансовым благополучием. В статье рассматривается финансовая грамотность в контексте оценки тенденций и особенности уровня финансовой грамотности населения, в частности компетентность детей и молодежи, финансовая грамотность рассматривается как совокупности знаний, навыков, умений и установок в финансовой сфере и личностных характеристик. Низкий уровень финансовой грамотности на сегодняшний день является препятствием для развития финансовых инструментов и сегментов финансового рынка. Повышение уровня финансовой грамотности в РФ позволит ускорить процесс трансформации пенсионной реформы, реформы банковского и страхового секторов.

На данный момент уровень финансовой грамотности населения Российской Федерации на достаточно низком уровне, что не может не отражаться на наличии в государстве частных долгосрочных инвесторов, обладающих длинными деньгами. Всё это влечет за собой проблемы финансовой безопасности граждан России, угрозы для стабильности финансовой системы страны, и, как следствие, благосостояние населения Российской Федерации растет незначительными темпами. Особенно важно уделить внимание вопросам финансовой грамотности, так как все большие обороты набирает популярность возможности оказания услуг дистанционно, с применением новых технологий, POS-терминалов самообслуживания, оплатой необходимых услуг через мобильный банк и т. п.

В целях понимания, является ли тот или иной человек финансово грамотным, следует определить уровень его знаний и навыков в финансовой сфере. Также важно, чтобы каждый дееспособный и правоспособный гражданин мог объективно правильно оценить свое положение на финансовом рынке и принять приемлемое решение. Владение основными финансовыми знаниями и навыками позволяет человеку рационально управлять деньгами. А именно, вести учет доходов и расходов, брать на себя посильную финансовую нагрузку, планировать семейный бюджет, откладывать часть заработанного дохода в качестве сбережений. Если большая часть населения страны финансово безграмотна, то принимаемые ими решения приводят к отрицательным последствиям, как для самого населения, так и для государства, частного сектора и общества в целом.

Впервые обсуждать проблему финансовой грамотности населения России начали в 2006 году на встрече министров финансов G8, результатом чего стала разработка ряда документов для повышения уровня финансовой грамотности. Так, Концепцией долгосрочного социально-экономического развития РФ на период до 2020 года повышение уровня финансовой грамотности населения рассматривается в качестве одного из ключевых направлений формирования инвестиционных возможностей. Стратегия развития финансового рынка РФ на период до 2020 года предусматривает в качестве важного фактора развитие финансового рынка в России.

Чем выше уровень финансовой грамотности населения в стране, тем положительней оказывается влияние, как на экономику государства, так и на уровень благосостояния и доходов его граждан.

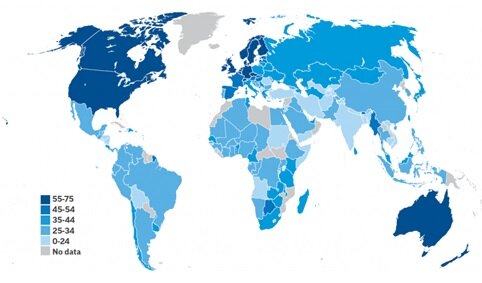

Было проведено всемирное исследование оценки уровня финансовой грамотности рейтинговым агентством Standard&Poor’s (рис. 1). Из полученных результатов видно, что на одном уровне находятся такие страны как Россия, Камерун, Кения, Белоруссия, Сербия, Мадагаскар, ОАЭ. Наша страна в этом рейтинге заняла 24-ое место. В итоге, обладающими достаточным уровнем финансовой грамотности были признаны около 38% населения этих стран. Но следует отметить, что в таких странах, как Зимбабве, Туркменистан и Монголия данный показатель находится на уровне 41%, что примерно на 3% выше показателя в нашей стране. Также опережают Россию – Казахстан, Замбия, Сенегал и Украина (по 40%). В исследовании, проводимом в 2015 г. приняли участие более 140 стран, в которых были отобраны 150 тысяч случайных людей старше 15 лет. Участникам задавались вопросы, касающиеся ключевых знаний, используемых для принятия финансовых решений: ставки по кредитам, расчёт простых и сложных процентов, инфляция и снижение рисков путем диверсификации.

Для того, чтобы опрашиваемого отнесли к категории финансово грамотного человека, необходимо было дать правильные ответы минимум в трёх блоках из четырёх. Исследование показало, что в мире примерно один человек из трёх является финансово грамотным, т. е.около 5,1 млрд людей в мире, большинство из которых живут в развивающихся странах, не имеют знаний о важнейших финансовых понятиях. Наиболее грамотными в финансовом плане были признаны скандинавские страны: Норвегия, Швеция и Дания (1-ое место и 71% финансово грамотного населения). Следом расположились Израиль и Канада (2-ое место и 68%) и Великобритания (3-е место и 67%).

В современных условиях глобализации процессов развития и международных связей рынок характеризуется постоянным ростом конкуренции. Это привело к необходимости поиска новой целевой аудитории. В соответствии со Стратегией развития финансового рынка Российской Федерации на период до 2020 года повышение уровня информированности граждан Российской Федерации о возможностях инвестирования сбережений на финансовом рынке программы повышения финансовой грамотности ориентированы на следующие целевые аудитории:

1) Молодежь, т. е. учащиеся школ и студенты высших учебных заведений;

2) работающие граждане;

3) граждане, участвовавшие в «народных» IPO;

4) участники накопительно-ипотечной системы;

5) продвинутые группы, которые можно обозначить в качестве актуальной и потенциальной клиентской базы профессиональных участников рынка ценных бумаг и институтов коллективных инвестиций, а также представители среднего класса;

6) представители СМИ;

7) представители правоохранительных органов и органов судебной власти;

8) пенсионеры и граждане предпенсионного возраста;

9) иные адресные группы, классификация которых будет уточняться в ходе реализации мероприятий в рамках основных направлений Стратегии.

Вызывает интерес часть категории «молодежь», а именно школьники– граждане от 6 до 18 лет как потенциал будущего финансово грамотного населения страны. Именно с возраста 6 лет несовершеннолетние граждане РФ могут участвовать в гражданских сделках в ограниченном формате, хотя еще и не достигли совершеннолетия (полной дееспособности).Было доказано, что школьники и студенты наиболее эффективно усваивают информацию, поэтому для них необходимо проводить обучающие семинары и тренинги, вводить финансовую грамотность как общеобязательный предмет в школах, проводить научно-исследовательские работы для формирования практических навыков во время прохождения производственной практики.

Согласно данных Росстата прогнозная численность городского населения РФ в возрасте 6-18 лет в 2015 году составляла свыше 12 млн человек, в 2016 году данный показатель составил уже почти 12,4 млн человек (прирост свыше 329 тыс. человек), в 2017 году – 12,6 млн человек (прирост ещё в 290 тыс. человек)[1, с. 2]. Таким образом, заметен пусть и незначительный, но всё-таки рост потенциальных клиентов банковских услуг, в результате чего увеличивается емкость банковского рынка в отношении данной клиентской группы.

Однако для целевой аудитории «несовершеннолетние граждане» не все банковские продукты можно отнести к перспективным. Например, чтобы такой гражданин наделялся собственным имуществом, следует получить дополнительные юридически значимые документы для санкционирования сделки по управлению данным имуществом. Поэтому к перспективным банковским продуктам и услугам следует относить только те, которые позволяют получить выгоду несовершеннолетнему гражданину, не наделяя его имуществом. Наглядным примером является банковская карта, которая оформляется на текущий счет. Но прежде чем, её оформить несовершеннолетнему, на этот же счет оформляется основная банковская карта – родительская, позволяющая осуществлять операции со средствами на текущем счете, который фактически принадлежит законному представителю этого несовершеннолетнего. С согласия родителя, усыновителя или опекуна на несовершеннолетнего гражданина оформляется дополнительная (детская) карта. Де-факто такая карта выступает элементом доступа к счету с учетом ограничений, установленных законным представителем несовершеннолетнего и кредитной организацией.

Финансовая безграмотность – крайне опасная вещь. Теперь практически каждый благодаря сети Интернет самостоятельно может стать инвестором. Население все активнее начинает пользоваться инвестиционными продуктами, при этом, не владея достаточным уровнем знаний, необходимых для их использования. С большинством финансовых услуг каждый человек сталкивается ежедневно: банковские карты, вклады, кредитование, ипотека, лизинг и др. Для грамотного пользования подобными услугами следует научиться рационально планировать бюджет, принимать решения о кредитных и инвестиционных программах, включая пенсионное накопление, исходя из объективной оценки необходимости в них, а не сиюминутного порыва «на эмоциях». Миллионы людей принимают решения в финансовой сфере, оказывающие влияние на каждую семью, общество и государство в целом. К сожалению, из-за своей безграмотности решения некоторых граждан носят негативные последствия не только для них самих, но и для других субъектов экономики страны и мира. Поэтому для оценки финансовой грамотности человека и финансовой культуры общества следует разработать показатели, измеряющие знания и способности принимать рациональные решения в сфере финансов.

Список литературы

1. Федеральная служба государственной статистики[Электронный ресурс] – URL: http://www.gks.ru (дата обращения: 01.08.2018);

2. Organization for Economic Co-operation and Development (OECD). PISA 2012 Results: Students and Money: Financial Literacy Skills for the 21st Century // Volume VI, OECD Publishing.