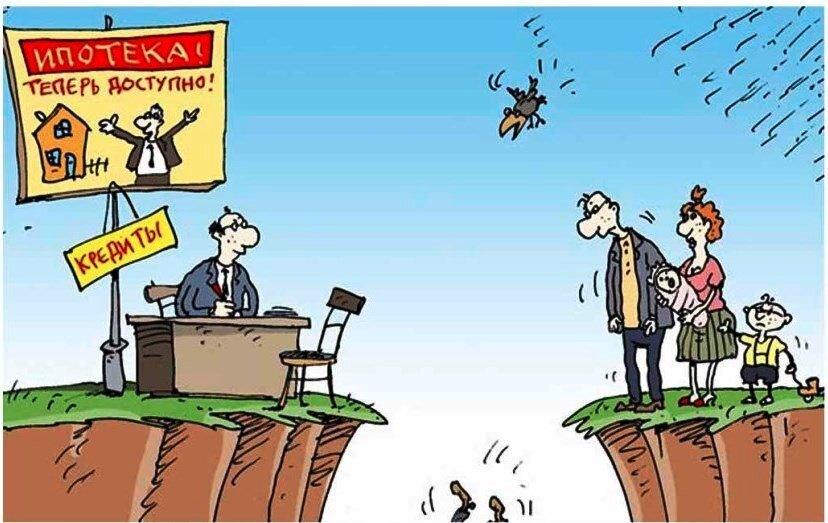

Новая инициатива правительства: "Надо снижать стоимость жилищного строительства". Здорово,но вот вторая чать фразы "это повысит доступность ипотеки" немного "зацепила". Почему меня не покидает ощущение, что у нас готовы на все, лишь бы помочь банкам заработать ?

Даже сейчас, вроде бы все правильно, если цены на квадратные метры снизятся, то скольким семьям это поможет улучшить условия своего проживания. Но почему-то речь не об этом, а именно о более массовом привлечении людей к ипотечному "рабству".

Чего только для этого не делается, уже и материнский капитал за первого ребенка пообещали, и ставки готовы снизить (хотя даже те цифры ,которые нам называют как благо, для всего мира запредельны), только бы деньги пришли в банк.

Возможно меня не настолько бы затронула эта тема, если бы мне не пришлось довольно долго работать с застройщиками (то самое долевое строительство) и знаете, что больше всего удивляло меня и коллег? То, что МИНИМАЛЬНУЮ стоимость продажи тех самых квадратных метров для них ежеквартально ограничивал Минстрой РФ своим очередным приказом,в декабре, кстати, вышел очередной "регламент" на первый квартал этого года. Он так и называется "О нормативе стоимости одного квадратно метра общей площади жилого помещения по РОссийской Федерации на первое полугодие 2020 года и показателях средней рыночной стоимости одного квадратного метра общей площади жилого помещения по субъектам Российской Федерации на I квартал 2020 года".

Я не чиновник государственного масштаба, я всего лишь простой обыватель и я искренне не понимаю, почему если идет борьба за СНИЖЕНИЕ стоимости, ограничивают МИНИМАЛЬНУЮ, а не МАКСИМАЛЬНУЮ планку в стоимости продаж тех самых квадратных метров жилых помещений.

Это не говоря о том, что за то время, пока я страховала ответственность застройщиков, я видела и не раз, что они готовы продавать дешевле, чем "приказано", но для любой строительной организации нарушение ФЗ закончилось бы весьма плачевно.

Да и простая логика: допустим в нашем небольшом городке есть несколько фирм-застройщиков, одна из них наш завод по производству силикатного кирпича и стройматериалов. Вполне логично, что себестоимость его построек для него ниже чем для тех, кто покупает его продукцию. Но закон есть закон и в, итоге, все "торгуют" по одной цене.

Сколько организаций просто закрылось в то время, когда ввели закон об обязательном страховании ответственности застройщиков? Хотя на мой взгляд рациональное зерно в этом было и страховые компании, как бы их ни ругали, действительно несли ответственность по этим договорам. Но этот механизм так же был забракован. И что пришло на смену ему? Компенсационный фонд, в который все строительные организации вносят деньги ? Возможно это и неплохо, но почему добропорядочные застройщики должны нести ответственность за тех, кто, возможно, и не планирует работать на этом рынке? Только потому, что работают с ними в одном бизнесе?

Теперь все застройщики работают с эскроу счетами. В сухом остатке в выигрыше опять же остались банковские структуры: к ним на счета ложатся деньги дольщиков, вкладывающихся в строительство. И они же вдобавок выдают кредиты застройщикам на строительство тех самых объектов. А любой кредит (этого никому объяснять не надо), это дополнительная финансовая нагрузка, которая, в т.ч. неизбежно отражается и на стоимости жилья.

Все вместе это привело к тому, что продажи жилых площадей и, как следствие, количество желающих влезть в ипотеку, стало неуклонно снижаться. И тут же (странное совпадение) власти озаботились тем, как живут многодетные семьи и семьи с детьми в принципе. Ведь ни для кого не секрет, что вопрос жилплощади именно для них наиболее актуален.

Но на что направлены все эти меры поддержки? Наверное ответ есть в той фразе, которая стоит в заголовке моей статьи.

Снизить стоимость жилищного строительства, что бы сделать ипотеку доступнее. Странно, а мне кажется, что ее доступность повысится, как только процентные ставки снизятся до более-менее разумных пределов, вырастут доходы у людей, появится какая-то стабильность и исчезнет страх потерять работу и,как следствие, ту самую "ипотечную" квартиру. Хотя, конечно, стоимость жилья тоже играет во всем этом не последнюю роль.

Но пока, видимо, пока во главе угла только одна цель - увеличить количество заемщиков ипотечных кредитов, а не желание облегчить людям возможность решения своих жилищных проблем.