В этой статье затрону тему уплаты налогов от инвестиционной деятельности. Сам я живу в России, так что и статья моя будет актуальна для резидентов РФ.

Общие положения и определения

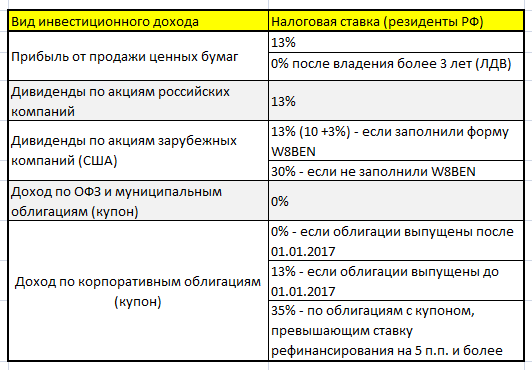

По НК РФ ставка на доходы физ. лиц от операций с ценными бумагами - 13%.

Ваш брокер выступает Вашим налоговым агентом, Вам не нужно самостоятельно заполнять декларации, но есть исключения. О них читайте ниже.

Налоговый период - это календарный год, с 1 января по 31 декабря.

Если Вы решили приобретать ценные бумаги США, то Вам обязательно надо заполнить форму W8BEN, для уменьшения налоговой нагрузки с 30% до 13%. У зарубежных брокеров, таких как Interactive Brokers это происходит автоматически при регистрации, у российских брокеров надо обратиться по этому поводу к технической поддержке, но бояться не стоит, там все очень просто.

Прибыль от продажи ценных бумаг

Налогооблагаемой базой будет считаться положительная разница между ценой покупки и продажи ценной бумаги (прибыль), а так же минус издержки (комиссии) при операциях с ценными бумагами.

С налогооблагаемой базы будет взиматься налог в размере 13%.

Если прибыли нет, продали в убыток ценную бумагу (дешевле, чем купили) - то в данном случае налоги не надо платить.

Пример 1:

Было куплено 10 ценных бумаг стоимостью 1000 рублей каждая. Комиссия брокера при покупке составила 30 рублей. Продали эти 10 ценных бумаг по курсу 1500 рублей, комиссия брокера при продаже составила 45 рублей.

Налогооблагаемая база: 10*1500-10*1000-45-30=4925 рублей.

Сумма налога - 4925*13% = 640,25 рублей.

Важное замечание, касаемо издержек

В "издержках" учитываются комиссии, которые были в текущем календарном году. Иными словами, если Вы купили ценную бумагу в 2019 году, а продали ее в 2020 году, то в издержки можно отнести только комиссию продажи, так как комиссия покупки была в прошлом налоговом периоде (2019 календарном году).

Пример 2.

В 2019 году было куплено 10 ценных бумаг стоимостью 1000 рублей каждая. Комиссия брокера при покупке составила 30 рублей.

В 2020 году продали эти 10 ценных бумаг по курсу 1500 рублей, комиссия брокера при продаже составила 45 рублей.

Налогооблагаемая база: 10*1500-10*1000-45=4955 рублей.

Сумма налога: 4955*13% = 644,15 рублей.

Зависимость налога от курса валюты

Расчет налоговой базы для ценной бумаги в валюте происходит по курсу данной валюты на день сделки купли и продажи. Иными словами, может быть доход в $ США, но в рублях у Вас убыток, из-за разницы курса валюты. В этом случае налог не взимается. И наоборот, может быть убыток в $ США, но в рублях у Вас прибыль (так как доллар очень вырос по отношению к рублю). И тогда Вы будете платить налог.

Пример 3.

Было куплено 10 ценных бумаг стоимостью 100$ каждая, итого покупка на 1000$. Курс на момент покупки был 70 рублей за 1$. Следовательно сумма покупки в рублях - 70000 рублей.

Продали эти 10 ценных бумаг по 110$, то есть за 1100$. Но курс на момент продажи был 60 рублей за 1$. Если перевести в рубли, то сумма продажи будет 1100*60= 66000 рублей.

Налогооблагаемая база - отсутствует, так как в рублях прибыли нет. В данной ситуации убыток на 4000 рублей.

Налоги, соответственно, платить не надо.

Когда налог при продаже ценной бумаги платить не нужно

Есть исключения, такие ценные бумаги, при продаже которых не надо платить налог:

Льгота на долгосрочное владение ценными бумагами (ЛДВ) - более 3 лет.

Если Вы покупаете ценные бумаги с 01.01.2014 и держите их более 3 лет в своем портфеле, то Вы имеете право на налоговый вычет в размере до 3 000 000 рублей за каждый год владения ценной бумагой.

Видео взято с ютуб-канала "Penenza - деньги для бизнеса"

Если у Вас есть какие-то вопросы, уточнения и дополнения к этой статье- то смело пишите в комментарии.

В следующей статье я продолжу освещать тему налогов в сфере инвестиций.

Подпишитесь на канал, дальше будет интереснее!

PS. Весь материал выкладываемый на этом канале является сугубо личным мнением автора и не является руководством к действию. Автор не имеет желание кого-либо оскорбить.