Предпринимателю сложнее взять ипотеку. С точки зрения банка, он ненадежный заемщик: трудно понять, сколько он зарабатывает на самом деле, и предсказать будущий доход. Разбираемся в условиях и особенностях ипотеки для ИП.

Особенности ипотеки для ИП

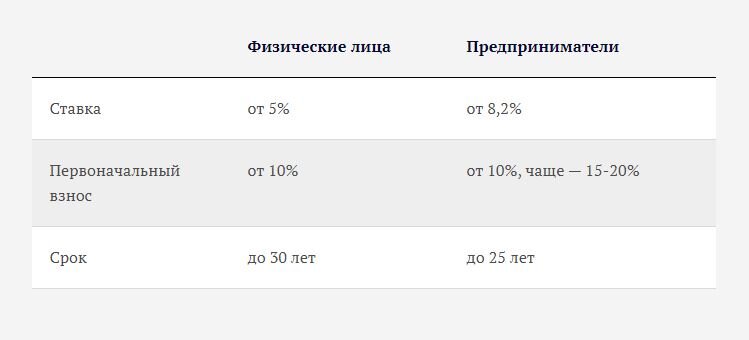

Банки считают предпринимателей не такими надежными заемщиками, как наемных работников. Поэтому условия ипотеки для ИП отличаются от условий для физических лиц: процентная ставка выше, первоначальный взнос больше, а срок кредитования меньше.

Иногда к предпринимателям предъявляют дополнительные требования: залог имущества, поручительство, привлечение созаемщиков. Такое бывает и с физическими лицами, но реже.

В каждом банке действуют свои условия. Например, в Ак Барс банке предприниматели берут ипотеку по ставке от 8,99% годовых на срок до 25 лет. Первоначальный взнос — от 10%.

Некоторые банки не дают ипотеку предпринимателям. Чтобы узнать, есть ли смысл обращаться за кредитом, посмотрите условия по ипотечным программам на сайте банка или позвоните на горячую линию.

Какой предприниматель может взять ипотеку

Чтобы банк одобрил кредит, заемщик должен выглядеть надежным. Смотрят на возраст, доход, срок ведения бизнеса, кредитную историю.

Есть базовые требования, которые банк указывает в условиях кредита. Но существуют и дополнительные — они повышают шансы на одобрение ипотеки.

Гражданство. Российские банки одобряют ипотеку предпринимателям — гражданам России.

Регистрация. Предприниматель должен быть прописан или временно зарегистрирован на территории России.

Возраст. Банки интересуют два параметра: нынешний возраст человека и возраст на момент погашения кредита.

Взять ипотеку сможет предприниматель старше 18-20 лет. Если кредит оформляет мужчина до 27 лет, придется предоставить военный билет или попросить кого-то из близких стать созаемщиком.

Ипотеку берут на 10-25 лет. Банку важно, чтобы заемщик мог выплачивать взносы на протяжении всего времени. Работающему человеку проще платить по счетам, чем пенсионеру, поэтому банки обозначают максимальный возраст на момент погашения кредита. Обычно он составляет 65-70 лет.

Срок ведения бизнеса. Если предприниматель только зарегистрировался, не получится составить представление о его доходе. Поэтому банки предъявляют требования к сроку ведения бизнеса — минимум 6-12 месяцев.

Достаточный доход. Ипотеку не получится взять без документов, которые подтверждают доход. На их основании банк решает, сколько денег дать заемщику.

Доход подтверждают налоговой декларацией, отчетом о прибылях и убытках. Иногда просят выписки со счетов, договоры, лицензии и патенты.

Отсутствие задолженностей. Долги по кредитам, налогам и обязательным взносам — признак того, что заемщик безответственно относится к обязательствам. Их не должно быть у предпринимателя, который подает заявку на ипотеку.

Хорошая кредитная история. Если предприниматель не допускал просрочек по кредитам, история должна быть хорошей.

Плохо, если кредитной истории нет совсем: банк не знает, чего ожидать. Чтобы получить положительную кредитную историю, возьмите небольшой заем и погасите его без просрочек. Слишком торопиться тоже не нужно — бывает, что досрочное погашение снижает шансы на одобрение кредита.

Если кредитная история есть, но плохая, придется взять несколько небольших кредитов и погасить их без просрочек.

Расчетный счет в банке, куда ИП обращается за ипотекой. Если у предпринимателя основной расчетный счет — в банке, куда он обращается за ипотекой, шанс на одобрение выше. Сотрудники банка видят, сколько денег приходит на счет, и как заемщик их тратит.

Система налогообложения. Взять ипотеку может предприниматель с любой системой налогообложения, но проще всего ИП на ОСНО и УСН «Доходы минус расходы». Их реальная прибыль видна в налоговой декларации.

Предприниматели на УСН «Доходы», ЕНВД и ПСН тоже могут взять ипотеку. Но с них иногда требуют больше документов: выписки с расчетных счетов, договоры, лицензии и патенты.

Какие документы понадобятся

Список документов у каждого банка свой. Обычно в него включают:

- заявление на предоставление кредита;

- паспорт;

- свидетельство о регистрации в качестве ИП или выписка из ЕГРИП;

- лицензии и разрешения, если деятельность предпринимателя их требует;

- технико-экономическое обоснование бизнеса: документ, в котором предприниматель рассказывает о своем деле;

- документы, подтверждающие доход: налоговая декларация за последний год, отчет о прибылях и убытках, выписки с расчетных и валютных счетов, патенты, книга учета доходов и расходов.

Иногда банк запрашивает дополнительные документы: свидетельства о праве собственности, загранпаспорта, чеки, выписки. Они нужны, чтобы уточнить, сможет ли заемщик платить по кредиту.

Екатерина Макеева, руководитель направления развития и продаж партнерского канала Ак Барс банка

Чем больше банк знает о бизнесе заемщика, тем лучше. Хорошо, когда заемщик подробно заполняет технико-экономическое обоснование: рассказывает о сфере деятельности, количестве сотрудников, сезонности.

Банк интересуется семейным положением заемщика: возможно, придется предоставить копию свидетельства о браке, разводе или смерти супруга. Если в паспорте есть отметки о браке или разводе, отдельно свидетельство вряд ли попросят.

Иногда перед покупкой недвижимости супруги заключают брачный договор, в котором оговаривают раздел имущества. Его тоже нужно предоставить в банк.

Как оформить ипотеку

Процедура оформления ипотеки для предпринимателей такая же, как для физических лиц. Вам нужно найти жилье, подать заявку на ипотеку, получить одобрение банка, оформить сделку.

Найти жилье. Или хотя бы понять, сколько стоит квартира. Определиться с ценой нужно, чтобы подать заявку в банк.

Выбрать банк и подать заявку. На этом этапе можно обратиться в несколько банков: не каждый из них одобрит кредит. Кроме того, так заемщик узнает больше об условиях и сможет выбрать подходящую программу.

Чтобы подать заявку и получить решение, придется собрать все необходимые документы. Если обратиться в отделение банка только с паспортом, можно получить примерный расчет. Взять кредит на его основании не удастся.

Если банк одобрил заявку, он выдаст ипотечный сертификат. Это документ, в котором зафиксированы условия кредита и срок действия заявки. Если не успеть подписать договор к этому сроку, придется заново подавать документы.

Оценить недвижимость. Пропустить этот этап нельзя — банк не даст кредит, если стоимость жилья определили на глаз.

Банк предоставляет список аккредитованных оценочных компаний. Заемщик обращается в одну из них. Эксперт оценивает недвижимость и выдает заключение.

Бывает, что банк не соглашается с оценкой эксперта и выдает меньше денег на покупку конкретного объекта. В этом случае придется передоговариваться с продавцом или искать другую квартиру.

Дождаться, пока банк одобрит квартиру. Она должна соответствовать требованиям, которые предъявляет банк. Обычно смотрят, чтобы дом не был ветхим, и не стоял в очереди на снос. В квартире должны быть электричество, вода и свой санузел.

Подписать кредитный договор. Здесь все просто: приехать в офис банка, прочитать, подписать. Проверьте, чтобы персональные данные, информация о недвижимости, сумма и срок кредита были указаны верно.

Екатерина Макеева, руководитель направления развития и продаж партнерского канала Ак Барс банка

Центробанк РФ следит за работой банков. Проверяют все, в том числе договоры. Они должны соответствовать закону, быть прозрачными и логичными. Чтобы не бояться обмана, обращайтесь в банки с надежной репутацией.

Оформить сделку. Подписать договор купли-продажи, зарегистрировать право собственности.

Застраховать квартиру. Это обязательное условие — банк выдает ипотеку под залог недвижимости, которую покупают на эти деньги.

Квартиру страхуют на этапе оформления сделки. Банк предоставляет список рекомендованных страховых компаний. Заемщик заключает договор и пролонгирует его ежегодно.

Иногда банки предлагают дополнительные программы: например, страхование жизни и здоровья. Если оформить такую страховку, то можно снизить ставку по ипотеке.

Оплатить недвижимость. Когда право собственности на недвижимость, зарегистрировано, банк выплачивает деньги продавцу. Чаще всего их переводят на счет, но могут выдать наличными через банковскую ячейку. Способ оплаты выбирает продавец.