В отчётностях и пресс-релизах компаний можно встретить множество различных финансовых показателей, которые зачастую для новичка звучат одинаково. Например, многие путаются в понятиях операционная, валовая, чистая прибыль, прибыль до уплаты налогов и прибыль, приходящаяся на акционеров компании. Также далёкие от фондового рынка и финансов люди путают выручку с прибылью. И это нормально. Поэтому сегодня я предлагаю вам разобрать, что такое чистая прибыль, попутно объяснив остальные виды прибыли, а также понять, как она образуется, как распределяется и как её анализировать.

Чистая прибыль. Что же это такое?

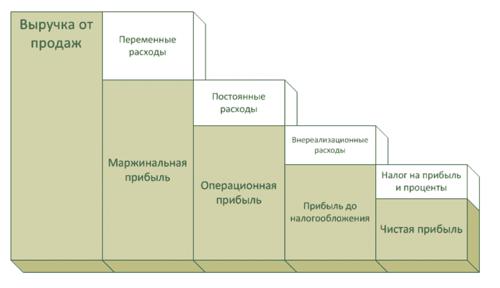

Чистая прибыль — один из важнейших показателей компании. Слово «чистая» в данном показателе означает, что прибыль была очищена от налогов, расходов и других отчислений. Чтобы определить, что такое чистая прибыль, предлагаю сначала разобраться с выручкой.

ВЫРУЧКА — доход, полученный от реализации.

Например, К. является индивидуальным предпринимателем, накануне 8 марта он купил 1 000 роз по 3 руб. за штуку. Позже, 8 марта, он продал ранее купленную партию: 1 000 роз по 30 руб. за штуку. Таким образом, выручка К. составила 30 тыс. руб. Но говорит ли это о том, что К. заработал 30 тыс.?

Нет, так как в данном примере не учтены расходы. Чтобы узнать сумму прибыли, необходимо вычесть из выручки, 30 тыс., переменные расходы, то есть расходы, зависящие от объёма производства, что в данном примере равно трём тысячам. 30 тыс. — 3 тыс. = 27 тыс. руб. Мы узнали МАРЖИНАЛЬНУЮ, или ВАЛОВУЮ ПРИБЫЛЬ.

Но это ещё не все расходы, которые были у К., поэтому из валовой прибыли необходимо вычесть постоянные расходы или коммерческие и управленческие расходы. К управленческим расходам относятся затраты на оплату охраны, интернета, ЖКХ, канцелярских принадлежностей и зарплаты административно-управленческого персонала (например, бухгалтерия, юристы и другие). К коммерческим расходам относятся затраты на оплату труда, логистику и хранение товара, аренду и содержание зданий, рекламу и прочее.

В условиях нашей задачи не указаны коммерческие и управленческие расходы, однако для точности эксперимента давайте предположим, что К. потратил на транспортировку, хранение и рекламу одну тысячу рублей. Вычитая из валовой прибыли постоянные расходы, мы получим: 27 тыс. — 1 тыс. = 26 тыс. ОПЕРАЦИОННОЙ ПРИБЫЛИ.

Теперь важно учесть, были ли внереализационные доходы или расходы в результате данной деятельности. Что это? Это доходы и расходы, не связанные с реализацией. К ним относятся:

- расходы на обслуживание процентов по кредиту;

- судебные издержки;

- договорные санкции (штраф, пеня, неустойка);

- затраты на услуги банка; отрицательные курсовые разницы;

- затраты на содержание арендованного имущества;

- скидки и прочее.

Допустим, что К. сделал несколько скидок своим клиентам на общую сумму 500 руб., и его прибыль снизилась: 26 тыс. — 0,5 тыс. = 25,5 тыс. ПРИБЫЛИ ДО НАЛОГООБЛОЖЕНИЯ.

Теперь следует учесть, что К. является индивидуальным предпринимателем и должен заплатить налог на прибыль и другие обязательные платежи (пенсионные и страховые отчисления). Предположим, что данные расходы составляют 10 тыс., поэтому ЧИСТАЯ ПРИБЫЛЬ К. равна: 25,5 тыс. — 10 тыс. = 15,5 тыс.

Таким образом, чистая прибыль — это часть дохода предприятия, которая осталась после уплаты налогов, сборов, отчислений и других обязательных платежей. и скрупулёзно анализируйте отчётность компании.

Если мы говорим о публичных компаниях, то есть тех, которые размещают свои акции на бирже, появляются ещё три показателя.

- Прибыль, приходящаяся на акционеров, используется при наличии дочерних организаций и равна процентному соотношению доли материнской компании в дочерней. Например, АФК «Система» владеет 44,4% акций «МТС», соответственно, прибыль, приходящаяся акционерам, равна 44,4% от чистой прибыли «МТС», остальные 55,6% обозначаются как прибыль, приходящаяся на неконтролируемые доли.

- Нераспределённый прибыль — это прибыль, оставшаяся после выплаты дивидендов.

- Прибыль на акцию — это размер чистой прибыли за вычетом выплат дивидендов по привилегированным акциям, делённый на число акций в обращении.

Мы разобрали, как образуется чистая прибыль, и думаю, больше не возникнет вопросов, почему у компании может увеличиться выручка, но при этом будет числиться чистый убыток — отрицательная чистая прибыль.

Поэтому при анализе чистой прибыли компании я всегда сравниваю её в динамике по отношению к предыдущим периодам, оцениваю выручку и расходы, которые привели к соответствующей динамике.

Распределение чистой прибыли

Именно по качеству распределения чистой прибыли можно оценить, насколько корректно работает менеджмент: правильное распределение должно привезти к увеличению эффективности деятельности компании.

Основными направлениями распределения чистой прибыли являются:

- выплата дивидендов;

- инвестиции;

- погашение прошлогодних убытков;

- выплата премий работникам;

- создание или пополнение резервных фондов.

Для нас как для инвесторов наиболее выгодно распределение прибыли на дивиденды. Однако если компания решила не выплачивать дивиденды или снизила их размер, направив деньги на инвестиции, то перед тем, как негативно воспринимать данную информацию, стоит понять, что эти инвестиции дадут компании и вам в будущем. Так как зачастую кратковременное снижение котировок, связанное с дивидендным кризисом, быстро отыгрывается благодаря грамотным инвестициям.

Понравилась статья? Поделитесь ею в соцсетях, чтобы рассказать другим!

А также подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!

Читать в источнике