Вы думали доходность по банковским депозитам почти достигла дна? А оказалось, что это не только не предел, но и по словам регулятора, устойчивый тренд, так как банки по-прежнему ожидают дальнейшего снижения ключевой ставки рефинансирования.

Парадокс в том, что всем банкам, особенно крупным, очень нужны клиентские деньги, но бороться за них высокими ставками банки не готовы. Еще пять лет назад депозит был приоритетным продуктом, потому что мог принести около 10% годовых, но времена постепенно меняются и на место депозитов приходят инвестиционные продукты.

Ставки по депозитам становятся всё ниже и ниже, а на действия госбанков ориентируется весь финансовый рынок. За последнее время сформировалась ситуация, когда разброс процентных ставок по вкладам между крупнейшими госбанками и частными игроками сократился с 1–1,5 п. п. до 0,5 п. п. и меньше. Совсем скоро доходность по депозитам окажется чисто символической.

По словам директора департамента финансовых институтов Fitch Антона Лопатина, на тенденцию снижения ставок по вкладам могут влиять как ожидания банков относительно дальнейшего снижения ключевой ставки ЦБ, так и текущая рыночная ситуация. «Ситуация с рублевой ликвидностью на рынке хорошая, поэтому, в том числе, падают ставки по депозитам», — объясняет он.

Когда в экономике снижаются ставки, процесс удешевления пассивов и переоценки активов происходят неравномерно. Из-за этого доходы от розничного бизнеса у большинства банков после нескольких снижений ключевой ставки сократились, показали расчеты Frank RG. Клиенты активно рефинансировали свои кредиты по новым, более низким ставкам, из-за чего доходы банков снижались. При этом поступление новых вкладов – более дешевых для банков – стало замедляться.

Макроэкономическая ситуация в России стабилизировалась, сейчас у нас низкая инфляция, а ставки продолжают снижаться, рассказывает директор финансового центра «Сколково – РЭШ» Олег Шибанов. В такой ситуации сильно растут риски рефинансирования и досрочного возврата кредитов. «В результате получается, что банк привлекал средства под относительно высокие ставки, особенно если привлечение шло на короткие депозиты, а разместить привлеченные средства банк не может», — объясняет он.

Так как ставки снижаются, у аудитории появляется интерес к сложным, но потенциально более доходным финансовым продуктам, принципиально отличным от депозитов. Кстати, это очень позитивный фактор с точки зрения развития финансовой культуры и развития российского фондового рынка. Брокеры утверждают: новые инвесторы покупают в основном акции голубых фишек — то есть ценные бумаги крупнейших компаний со стабильными доходами (того же Сбербанка или "Газпрома") и ждут, пока они достаточно подорожают.

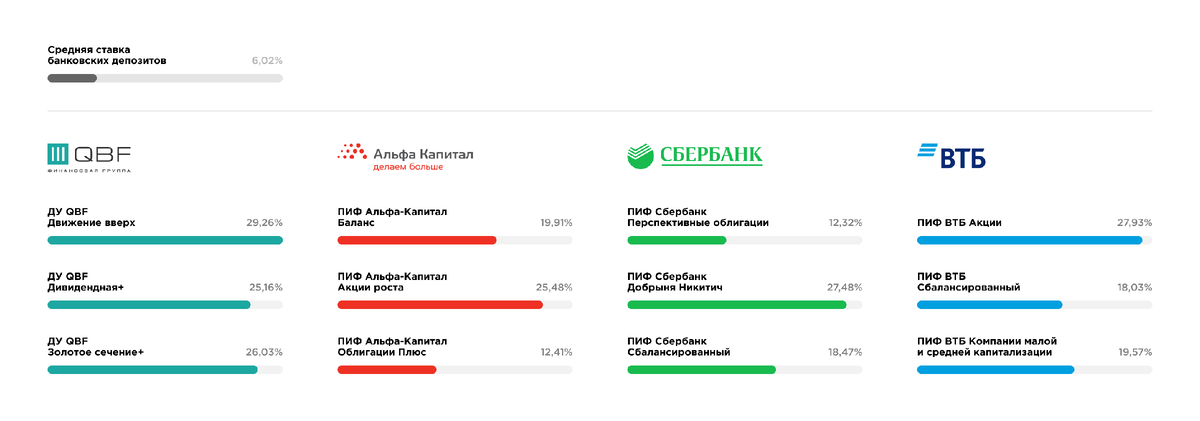

Бывшие любители депозитов сейчас выбирают инвестиционные счета, ПИФы и доверительное управление — инструменты, дающие значительную степень свободы при выборе стратегии. Можно выбрать консервативный подход и вложиться в гособлигации, а можно диверсифицировать портфель и инвестировать в фонды, управляющие недвижимостью. В целом все это говорит об усложнении клиентского поведения, оно и понятно, результаты работы инвестиционных продуктов в разы успешнее, как можно заметить на графике. Все данные взяты из открытых источников:

Депозиты и накопительные счета пока по-прежнему популярны, но все говорит о том, что в 2020 году ставки в экономике продолжат снижаться. И депозит или традиционный счет становятся точкой входа клиента в банк, после чего он начинает использовать другие продукты.

Здесь необходим постоянный анализ клиентского опыта и адресное предложение, которое учтет отношение к риску, выбор валюты для инвестиций и ряд других факторов. И здесь очень важную роль играет цифровизация — она упрощает и ускоряет процессы. Интерес к брокериджу, например, вырос с появлением возможности пополнить счет через мобильное приложение и точно так же вывести деньги. В общем, смотрите в будущее и выбирайте лучших!