В продолжение темы предыдущей статьи, рассмотрим наглядно, как рефинансировать действующую ипотеку, которую взяли до 2018 года или до рождения детей, под программу семейной ипотеки. При этом не забываем, что должны соблюдаться условия по гражданству (РФ), периоду рождения детей (второй и последующий ребенок в период с 2018 по 2022 года) и типу жилья (новостройка, для Дальнего Востока возможно вторичное жилье в сельской местности).

С апреля 2019 года появилось новое условие - по программе господдержки можно повторно рефинансировать ипотеку и снижать ставку по договорам, которые раньше уже менялись. При этом допускаются изменения не по программе семейной ипотеки, а любые другие. Например, семья изменила срок кредита или по договоренности с банком перевела валюту в рубли. Раньше с повторным рефинансированием были проблемы, теперь этот вопрос урегулирован. Под повторное рефинансирование с господдержкой не подойдут только договоры, где менялась цель кредита.

Если вы уже брали семейную ипотеку под 6% на три года или пять лет, то сейчас льготную ставку можно продлить до конца кредита. Обязательно используйте эту возможность, чтобы сэкономить.

Стоит отметить важный момент, если вы решились на рефинансирование, то остаток кредита не должен быть больше 80% от первоначальной стоимости жилья.

Минимальный срок пользования ипотечным кредитом, т.е. срок через который его можно рефинансировать – 6 месяцев в большинстве банков, кроме Райффайзенбанк, там 1 месяц.

Также, стоит обратить внимание, что не все банки допускают смену ролей в кредитном договоре на этапе рефинансирования, если например супруга ушла в декрет, а была основным заемщиком. Если при рефинансировании текущего дохода не хватает, то можно привлекать нового созаемщика. Это могут быть родители, братья/сестры, третьи лица.

Если по текущему кредиту заемщики пользовались реструктуризацией, то банки неохотно идут на рефинансирование.

Не забываем, что при рефинансировании банки рассматривают платежеспособность клиента заново. Поэтому к стандартному пакету документов дополнительно предоставляются:

- копия кредитного договора;

- копия договора ДДУ/купли продажи;

- график платежей;

- справка об остатке ссудной задолженности.

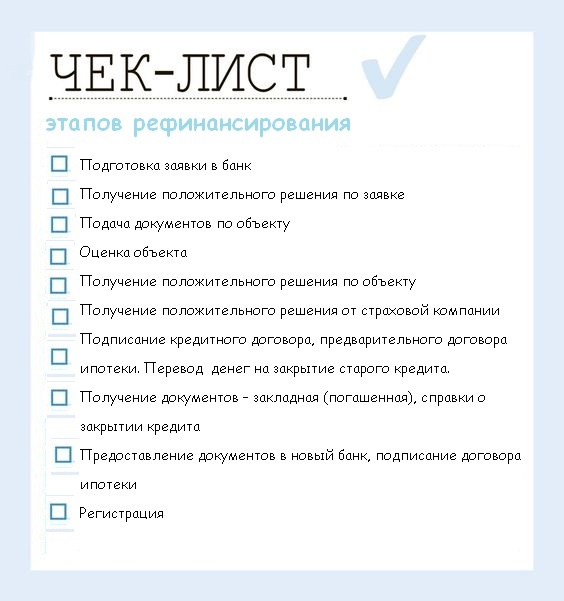

В помощь вам прикладываю чек-лист по этапам рефинансирования.

Рассмотрим наглядно возможную экономию при рефинансировании действующей ипотеки под программу семейной ипотеки (возьмем максимально возможную ставку 6%, на деле ставка может быть меньше 4,5 – 6%).

Например, муж и жена купили за 2,5 млн. рублей двухкомнатную квартиру в новостройке в 2014 году по ставке 12,5%. Кредит – 2 млн. сроком на 15 лет. Ежемесячный платеж – 24 003 рубля. Детей на тот момент не было. В 2017 году родился первый ребенок, а в 2019 году — второй. У семьи появилось право на господдержку - ставку по ипотеке можно снизить с 12,5 до 6%.

Остаток кредита в 2020 году – 1 572 613, срок кредита – 9 лет.

Расчет экономии при рефинансировании по программе семейной ипотеки

Мы видим, что возможны два пути рефинансирования: сохранение первоначального ежемесячного платежа, при этом срок кредита уменьшится до 6,5 лет, вместо 9, и второй - с уменьшение ежемесячного платежа (ежемесячная экономия – 5122) и сохранение срока кредита. При первом варианте экономия составляет 722 731 рубль, при втором 587 960. Какой вариант выбрать, это индивидуальный выбор в зависимости от возможностей, но однозначно выгода при рефинансировании по программе семейной ипотеки под 6 % на лицо. Поэтому если вы еще в раздумьях, пересчитайте свою ипотеку в кредитном калькуляторе и оцените экономию семейного бюджета.

Подписывайтесь на мой канал https://zen.yandex.ru/banki_naiznanky и аккаунт в инстаграм https://www.instagram.com/banki_naiznanky/ и будьте в курсе новостей.