В настоящей статье представлены технические детали оценки моделей, с помощью которых мы оценили объём выпадающих доходов из бюджета из-за теневой деятельности. В качестве основы были взяты данные российских регионов за период 2013-2017 гг. Из выборки при этом исключили Республику Крым и г. Севастополь.

Напомним, что наши расчёты дали следующие результаты:

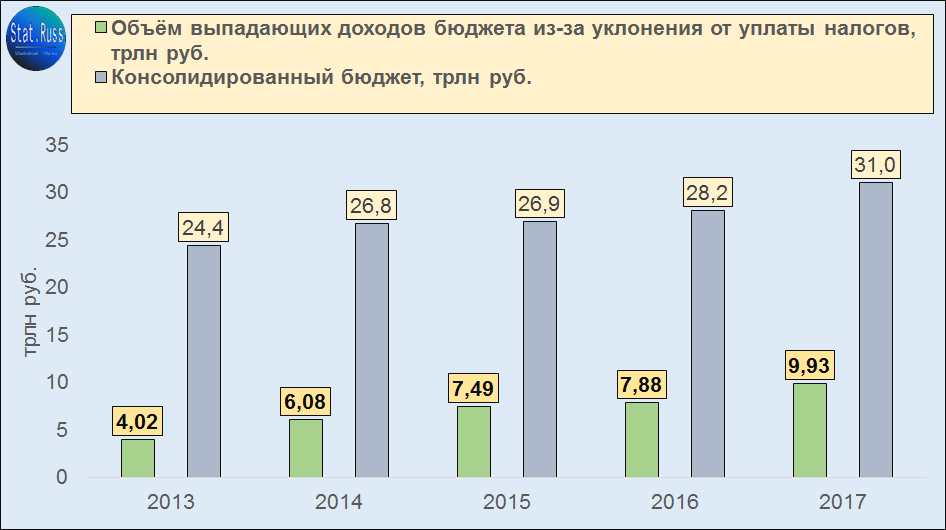

1) в среднем рост на 1% теневой деятельности (занятые неформально, сокрытие от уплаты налогов и т.д.) приводит к сокращению налоговых поступлений в консолидированный бюджет примерно на 1,27 трлн руб.

2) сокращение в регионах теневой деятельности вдвое приводит к следующему эффекту:

Технические детали расчётов

Представленные выше выводы строятся на оценки моделей с помощью регрессионного анализа для каждого года. В качестве зависимой переменной, которую мы оцениваем, используем показатель "поступления налогов в консолидированный бюджет" - источник ФНС.

В качестве независимых переменных, которые будут объяснять изменение зависимой переменной, используем следующие:

стоимость основных фондов, млн руб.; среднегодовая численность занятых, тыс. человек; доля неформально занятых, в % от общей численности занятых;

две дамми-переменная: 1) для регионов, у которых доля добычи полезных ископаемых в структуре ВРП превышает 20%, 1, в противном случае 0; 2) для регионов, у которых доля обрабатывающего производства в структуре ВРП превышает 20%, 1, в противном случае 0;

дамми-переменная для трех регионов: Ненецкий авт. округ, Ханты-Мансийский авт.округ и Ямало-Ненецкий авт.округ - 1, в противном случае 0.

Оценки параметров модели осуществлялась с помощью программы Gretl:

Как читать эту таблицу, возьмем в качестве примера 2017 год:

Ln(поступления налогов в консолидированный бюджет) = 3,707 + 0,381* Ln(стоимость основных фондов)+0,621*Ln(среднегодовая численность занятых)-0,672* Ln(доля неформально занятых)+0,537* Dummy_Mining+ 0,437*Dummy_Industy+1,05*Dummy1

Интерпретировать эти цифры нужно так:

1) увеличение основных фондов на 1 п.п. при неизменности других параметров увеличивает объём налоговых поступлений в бюджет на 0,38 п.п.;

2) рост численности занятых в регионе на 1 п.п. при неизменности других параметров увеличивает объём налоговых поступлений в бюджет на 0,62 п.п.;

3) рост доли неформально занятых на 1 п.п. при неизменности других параметров сокращает объём налоговых поступлений на 0,67 п.п.

Также предлагаем подборку наших недавних публикаций: