Российские семьи стали больше брать ипотечных кредитов, тратя на ипотеку до трети своих доходов, но доля кредитов на жилую недвижимость к совокупным кредитам и займам в России продолжает оставаться низкой, говорится в исследовании рынка ипотеки, проведенном Центром экономики рынков.

На фоне снижения процентных ставок в 2019 году количество и объем выданных ипотечных кредитов снизился.

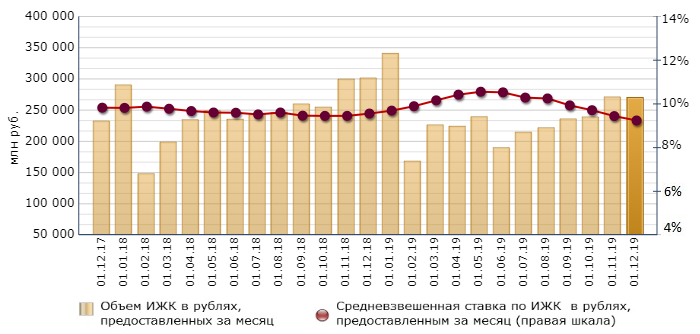

За 10 мес. 2019 г. выдан 1 млн ипотечных кредитов (-14,2% к 10 мес. 2018 г.) на 2,23 трлн руб. (-5,8%).

Снижение вызвано низким объемом кредитов, выдаваемых на цели рефинансирования – в 2019 году их доля составила 4-5% по сравнению с 12-14% годом ранее. Объем выдачи «новой» ипотеки (без учета рефинансирования) за 10 мес. 2019 г. вырос на 2% (к 10 мес. 2018 г.) – до 2,17 трлн руб., выдано около 956 тыс. «новых» кредитов (-7%).

Доля ипотеки в общем портфеле потребительских кредитов населению на балансе банков по итогам 9 мес. 2019 г. сохранилась на уровне 2018 г. и составила 43%.

Средние ставки по фактически выданным кредитам в октябре 2019 г. составили 9,4%, в том числе ставки выдачи по кредитам на новостройки – 8,84% (-0,32 п.п. к октябрю 2018 г.).

По кредитам на вторичном рынке ставки опустились до 9,67% (+0,16 п.п. к октябрю 2018 г.)

В декабре средневзвешенная ставка 15 крупнейших ипотечных банков снизилась до 8,95% на новостройки и 9,09% на вторичное жилье. Этот уровень ставок отразится в фактических ставках выдачи в начале 2020 года.

По итогам первого квартала будущего года ставки достигнут минимальных значений за всю историю наблюдений и приблизятся к целям, обозначенным в национальных проектах и указах Президента РФ (8%).

Доля ипотеки в общем объеме выданных кредитов в России по-прежнему остается ниже, чем в США и в крупнейших странах Евросоюза.

Доля ипотечных кредитов в общем объеме выданных кредитов выросла по отношению к 2018 году на 0,8% и достигла по итогам 9 месяцев 2019 года 7,2%. например, в 2013 году этот показатель составлял 2,6%.

При этом доля неипотечных кредитов продолжает оставаться высокой (9,5%).

Показатель удельного веса ипотечных кредитов в общем кредитном портфеле в России существенно отстает от показателей ведущих стран Евросоюза, Австралии, Канаде и США. Например, в Австралии ипотека занимает 63,7% в общем кредитном портфеле, в США – 30,4%, в Канаде – 36%, в Швейцарии, Португалии и Норвегии – 40,9-44,6%.

Региональная структура рынка ИЖК в 2018 году не претерпела существенных изменений. Наибольший объем ИЖК по-прежнему приходился на заемщиков Москвы, Московской области, Санкт-Петербурга и Тюменской области.

Суммарная доля ИЖК, предоставленных заемщикам этих регионов, в 2018 году составила 32,5% от общего объема и 20,8% от общего количества выданных в Российской Федерации ИЖК.

Средний размер ИЖК в этих регионах превышал аналогичный показатель в целом по Российской Федерации, наиболее значительно – в Москве (4,4 млн рублей против 2,0 млн рублей соответственно).

В 2018 году рынок ипотечного жилищного кредитования демонстрировал рекордный рост на фоне снижения процентных ставок.

Объем выданных кредитов в сравнении с 2017 годом увеличился на 49,0% и превысил 3 трлн рублей. Всего было предоставлено 1,5 млн ИЖК. − Пик ипотечного кредитования пришелся на декабрь 2018 года, когда было выдано более 157 тыс. кредитов на сумму свыше 340 млрд рублей (годом ранее – 151 тыс. кредитов на сумму свыше 290 млрд рублей), прирост составил 3,97% и 17,4% по количеству и объему соответственно.

В среднем по ипотеке российские семьи платят до трети своих доходов

Средняя стоимость жилья в новостройке составляет 61 618 руб. за кв. метр.

В среднем по ипотеке российские семьи платят 24 604 рубля в месяц. При этом совокупная заработная плата семьи с 2 работающими составляет 91 183 рублей в месяц, то есть с учетом вычета НДФЛ 13% в среднем российская семья отдает за ипотеку до 31% своих доходов.

На 1 января 2019 года величина задолженности по ИЖК в рублях по сравнению с 1 января 2018 года увеличилась на 23,9%, составив 6 376,8 млрд рублей.

При этом удельный вес просроченной задолженности по ИЖК в рублях практически не изменился и составил около 1,0%.

В разрезе субъектов Российской Федерации наибольшее значение просроченной задолженности по ИЖК составило 3,7% – в Республике Алтай, наименьшее – 0,1% в городе Севастополь.