«Кировский» — крупнейшая сеть супермаркетов в Екатеринбурге и Свердловской области. Первый магазин сети открыт в 1987 году в микрорайоне «Комсомольский» Кировского района Свердловска как экспериментальный. Позднее его приватизировал директор магазина Игорь Ковпак, который уже более 32 лет является руководителем предприятия.

Компания впервые выходит на рынок облигаций со своим выпуском ТП Кировский-001Р-01R (объем эмиссии 1,2 млрд. руб.). По данному выпуску предусмотрена купонная доходность в размере 11,5% годовых с выплатами 4 раза в год в течение 10 лет. Погашение облигаций установлено на 21 ноября 2029 года. Также по данному выпуску предусмотрена оферта, ближайшая дата которой 10 марта 2020 года. Возможно, что после нее доходность по облигациям будет пересмотрена, в свете последних изменений ключевой ставки Центробанком. На момент написания статьи эффективная доходность к оферте составляет 9,7% годовых.

Основные финансовые показатели

Прежде чем мы начнем разбирать финансовое положение компании, хочу обозначить два ключевых момента, которые стоит учитывать:

- Отчетность компании представлена в формате РСБУ. Это не критично, но тем не менее откладывает некоторый "отпечаток" на цифры.

- Компания размещает в свободном доступе только годовую отчетность и отчет за 2019 год мы увидим только в марте месяце (хорошо бы до оферты).

Ну а теперь перейдем к основным показателям для оценки кредитоспособности компании и ее финансового положения.

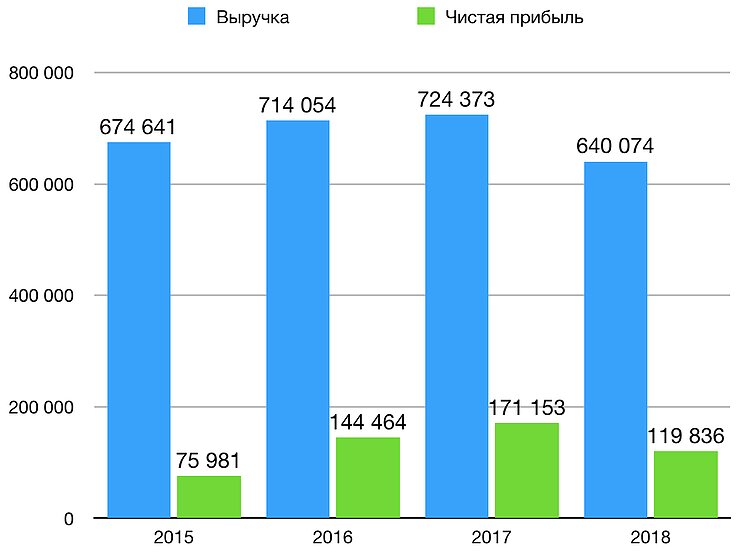

Выручка компании

На самом деле трудно делать какие-то выводы, не имея перед глазами последних данных, но попробуем оценить по крайней мере то что есть.

Выручка и чистая прибыль росла первые три года из рассматриваемого периода и показала снижение по итогам 2018-го. Так выручка снизилась на 11,6%; чистая прибыль - на 30%. Не будем заострять на этом внимание, потому что непонятно до конца как обстоят дела у компании по итогам последнего года.

Долговая нагрузка и коэффициент ликвидности

На рассматриваемом периоде обязательства компании заметно снижаются на каждом годе и соответственно уменьшается коэффициент финансовой зависимости. По итогам 2018 года этот показатель уже можно считать допустимым для того, чтобы рассматривать возможность занять компании денег.

Коэффициент срочной и текущей ликвидности также показали существенный рост на последних двух годах из рассматриваемого интервала. Значит можно не беспокоиться, что у компании не хватит денег расплатиться со своими краткосрочными обязательствами в короткие сроки.

Эффективность управления оборотным капиталом и основными средствами

Касательно оборачиваемости нельзя однозначно утверждать о положительной динамике по всем элементам.

Так оборачиваемость дебиторской задолженности заметно увеличилась. Оборачиваемость кредиторской задолженности остается примерно на том же уровне, а вот оборачиваемость основных средств снижается.

Негативным моментом на мой взгляд является увеличение дебиторской задолженности. По сути это деньги, которая компания недополучает. И сумма этих денег увеличивается от года к году.

Вообще эти элементы являются составляющими оборотного капитала (сюда еще нужно отнести запасы) и чем меньше средств в нем "заморожено" тем лучше для компании. Не сложно догадаться, что для того чтобы уменьшить показатель оборотного капитала нужно вести работу направлении сокращения запасов, повышению качества собирания дебиторка и получения более выгодных условий по кредитам. Кстати оборачиваемость запасов у компании очень низкая (на графике не показал, так как будет совсем не видно).

Также стоит обратить внимание на низкое значение оборачиваемости основных средств и динамику на уменьшение этого показателя. Это говорит о том, что компании приходится все больше средств вкладывать в бизнес для его расширения. Почему так происходит? Я не могу дать ответа на этот вопрос. Но к этому показателю стоит присмотреться в будущих отчетах компании.

Рентабельность

Последняя группа показателей, которую мы рассмотрим - это рентабельность. Насколько вообще хорошо компания управляет своим бизнесом.

В первую очередь хочу обратить внимание на показатель рентабельности инвестированного капитала. Это собственно говоря тот капитал, который берет в долг компания у своих кредиторов (а мы как раз являемся потенциальными кредиторами). Не могу сделать какие-то конкретные выводы, потому что опять-таки нет данных по 2019 году. В 2018-м видно снижение данного показателя и если в 2019 он не вырос, то это должно навести на размышления, как компания собирается обслуживать свой долг в размере 11,5% годовых.

Тем не менее следующий показатель - рентабельность по чистой прибыли (или как его еще называют норма чистой прибыли) - выглядит вполне допустимым, чтобы взять на себя обязательства по облигациям. Даже по итогам 2018 года, несмотря на снижение, он значительно больше ставки доходности по облигациям.

В защиту менеджеров хочу сказать, что на рассматриваемом интервале коэффициент использования заемных средств снизился с 5,7 до 3,1 и это при том, что на этом же интервале мы видим увеличение рентабельности по чистой прибыли. В целом не вдаваясь в подробности - это хороший показатель.

Немного лирики и итоги

В целом, если "выкинуть" данные за 2018 год, то картина вырисовывается вполне себе привлекательная. Чтобы делать какие-то детальные выводы нужно анализировать, что конкретно случилось в компании в 2018 году. Делать это по отчетам РСБУ на мой взгляд неблагодарное дело. Вообще на мой взгляд ключевые показатели компании выглядят вполне удовлетворительными, а чтобы лучше увидеть картину нам нужен отчет за 2019 год. Да и вообще, на мой взгляд, принимать какое-то решение сейчас, не имея перед глазами картины за последний год просто недопустимо (может там вообще сплошные убытки, а может колоссальные прибыли, кто знает). А если учесть еще тот факт, что подходит дата оферты, то думаю можно смело отложить вопрос покупки облигаций данного выпуска до марта месяца. Там и доходность будет известна после оферты и отчет годовой можно будет проанализировать.

Лично мне компания интересна и в целом смотрится хорошо, поэтому поставлю ее в чек-лист и подожду отчета.

P.S. Если мне не изменяет память то в прошлых обзорах также были компании, про которые я обещался написать после выхода свежих финансовых отчетов. В ближайшее время соберу их до кучи и опубликую небольшую статью.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. Канал и его владельцы не осуществляют деятельность по инвестиционному консультированию, не являются инвестиционными советниками и не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации.