Крупнейшая российская золотодобывающая компания «Полюс» показала ожидаемо сильные результаты по итогам 4 квартала 2019 года.

Мы продолжим держать акции Полюса в нашем портфеле широкого рынка благодаря одним из лучших показателей эффективности и потенциалу роста выше среднего.

Основные показатели

Выручка за период выросла на 58% г/г до 81,6 млрд рублей благодаря увеличению долларовых цен на золото на 21% и росту продаж на 39%.

Операционная прибыль выросла на 67,8% г/г до 46 млрд рублей. Чистая прибыль составила 44,3 млрд рублей против убытка в 2,5 млрд рублей годом ранее.

Значительное влияние на прибыль оказывает переоценка валютного долга Полюса. В прошлом году из-за снижения курса рубля отрицательный вклад курсовых разниц в прибыль до налогообложения составил 33 млрд рублей. В 2019 году из-за укрепления российской валюты фактор, наоборот, дополнительно увеличил прибыль на 17,9 млрд рублей.

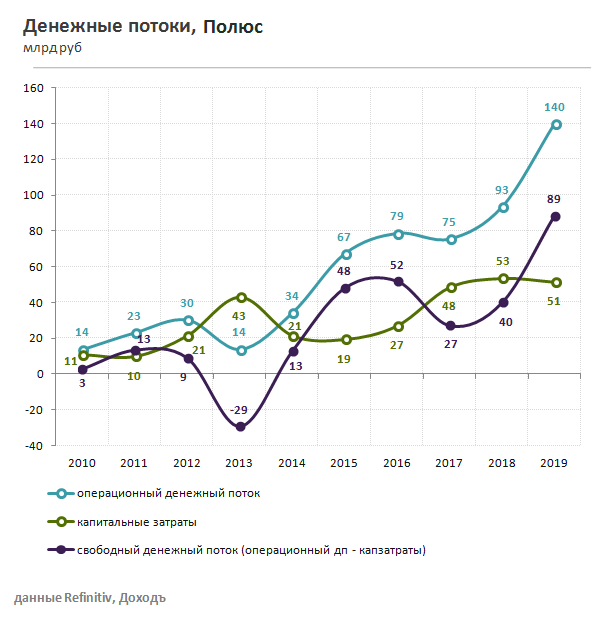

Денежные потоки и долг

Полюс сохраняет инвестиции на уровне около 40-50 млрд рублей в год. Стабильность капитальных затрат и рост операционных доходов позволяют компании по итогам 4 квартала увеличить свободный денежный поток в 2 раза до рекордных 29 млрд рублей. По итогам года показатель практически достиг 100 млрд рублей.

Заработанные средства Полюс направит на выплату дивидендов и снижение долговой нагрузки. Менеджмент уже сообщил о намерении погасить семилетние еврооблигации в 2020 году на сумму около 44 млрд рублей за счет накопленных денежных средств.

Долг Полюса в рублевом выражении превышает 300 млрд рублей. За счет роста EBITDA и увеличения кэша на балансе коэффициент долговой нагрузки чистый долг/EBITDA к концу года снизился до среднего по рынку 1,2х.

Дивиденды

Дивидендная политика компании предусматривает выплаты в размере 30% от EBITDA по полугодиям при условии, что показатель «чистый долг/скорректированная EBITDA» (за последние 12 месяцев) составляет менее 2,5х.

Ранее Полюс рекомендовал дивиденды за 2 полугодие 2019 года в размере $3,5 на акцию или около 240 рублей (+56% г/г). На выплаты будет направлено порядка 30 млрд рублей, что соответствует 30% EBITDA за период.

Мы ожидаем, что дивиденды на акцию в ближайшие 12 месяцев составят около 404 рублей или 55 млрд рублей в совокупности. Это формирует ожидаемую дивидендную доходность на уровне 5,1%.

Оценки по стратегиям

В 2019 году Полюс показал двузначные темпы роста выручки и прибыли на фоне роста цен на золото. Мы полагаем, что в дальнейшем рост показателей будет более сдержанным, но лучше рынка. Текущий рейтинг потенциала роста - 13 из 20, что соответствует рекомендации «Buy». Мы продолжим держать акции Плюса в нашем портфеле Широкого рынка с долей больше, чем в в индексе МосБиржи.

Полюс дорого оценен по основным мультипликаторам (P/E 2020=8,3; EV/EBIT 2020=9,1). Незначительное снижение рейтинга по рентабельности инвестированного капитала (ROCE) привело к снижению совокупного рейтинга по стратегии Smart Estimate. При следующей ребалансировке акции Полюса могут покинуть портфель по этой стратегии.

Дивидендной доходности и истории выплат недостаточно для попадания в портфель по дивидендной стратегии.

Полезные ссылки:

Еще больше статей читайте в нашем канале в Telegram.