Сегодня решил поговорить о крупнейшем отечественном провайдер цифровых услуг и сервисов - ПАО "Ростелеком".

Компания интересна сразу в двух направлениях - в качестве эмитента облигаций и в качестве бизнеса, который платит дивиденды своим акционерам.

Начнем с облигаций выпуска Ростелеком-002Р-01R, который находится в обращении с начала декабря прошлого года. Купон по данному выпуску установлен в размере 6,85% годовых. Выплаты осуществляются два раза в год, а погашение запланировано на конец ноября 2025 года. Доходность к погашению составляет 6,4% годовых. Рыночная цена на момент обзора составляет 101,5%.

На мой взгляд доходность хорошая. При банковских ставках на уровне 5,0 - 5,5% купон от Ростелеком выглядит очень привлекательным. Давайте по традиции взглянем на финансовые показатели компании и долговую нагрузку.

На самом деле я сильно сомневаюсь, что у компании появятся какие-то проблемы в обозримом будущем в плане выплат по кредитам и т.п. Достаточно посмотреть на структуру акционерного капитала и мы увидим, что доля Росимущества в уставном капитале компании составляет 45%, а доля ВЭБа почти 4%. Но для чистоты обзора приведу здесь основные финансовые показатели.

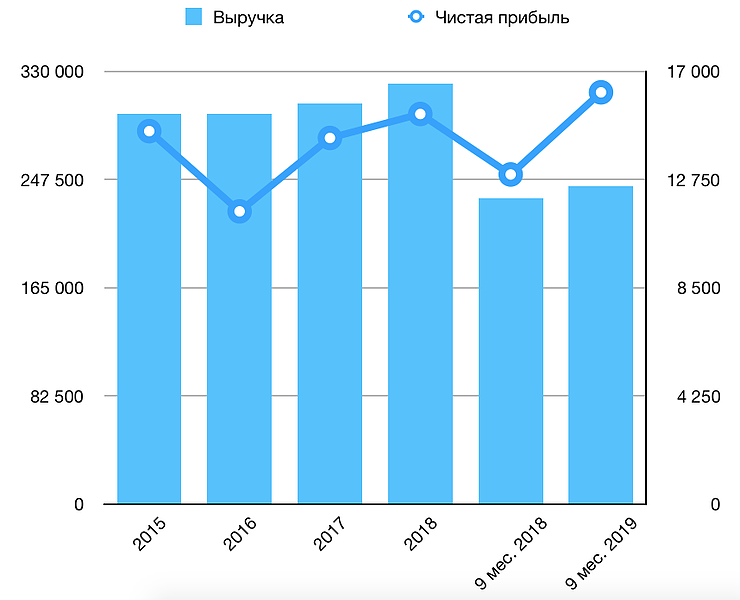

Эффективность, рентабельность и долги

Как я и сказал посмотрим только на основные показатели.

В первую очередь отметим, что выручка компании, как и чистая прибыль растут. Не важно, что мы выберем - покупку облигаций или покупку акций с целью получения дивидендов - нам нужно убедиться в том, что бизнес в состоянии генерировать деньги.

Показатель OIBDA достаточно стабилен - в районе 100 млрд. руб., при этом маржа по OIBDA показывала существенное снижение вплоть до 2018 года, после чего по итогам 9 месяцев 2019 года выдала резкий всплеск. То есть компания начала получать больший доход по операционной деятельности.

Чистый долг компании растет, однако показатель чистого долга к OIBDA практически не менялся на всем периоде. Заметное увеличение этого коэффициента в 2019 году я связываю с покупкой основной доли в Tele2 - сделка должна закончится в I квартале 2020 года.

Коэффициент финансовой зависимости, отражающий общий долг компании по отношению к активам тоже достаточно стабилен: 0,5 - 0,6 на всем рассматриваемом интервале.

При покупке облигаций инвестору главным образом стоит смотреть на показатель рентабельности инвестированного капитала. Он в данном случае очень низок. Если бы мы рассматривали какую-нибудь ООО "Рога и копыта" я бы уже на этом этапе усомнился в возможности компании обслуживать свой долг, но у нас здесь все-таки Ростелеком, да и ставка купона совсем не высока.

Показатель оборачиваемости основных средств на фоне общей оценки смотрится достаточно хорошо. Видно что компания не замораживает деньги, а эффективно использует их на увеличение эффективности бизнеса.

Что на счет дивидендов

Компания стабильно платит дивиденды уже на протяжении 19 лет. Индекс DSI = 0,71* потому что выплаты хоть и стабильные, но рост этих выплат совершенно нестабилен. Последние три года компания напротив снижала дивиденды, а в 2019 году по причине покупки доли в Tele2 отказалась от выплат по результатам 9 месяцев.

В настоящий момент по решению Совета Директоров (СД) на дивиденды будет идти не менее 75% свободного денежного потока (FCF), а минимальный размер дивиденда будет составлять 5 руб. на акцию. Максимальный размер дивидендов будет ограничен показателем чистой прибыли по МСФО - от 75% до 100%.

Текущая дивидендная доходность составляет 6,37% из расчета цены акции 78,50 руб. Среднегодовой рост за последние 10 лет (в расчете использован период с 2009 по 2018) составил 2,67%. При таком росте доходность через 5 лет будет составлять 7,27%.

Немного мультипликаторов

Посмотрим через сколько окупятся инвестиции в Ростелеком при текущих финансовых показателях и заодно глянем не переплачиваем ли мы за бизнес при покупке доли в компании.

И так, показатель P/E равен 11,29. К примеру у ТГК-1, акции которой я купил в свой портфель, этот показатель равен 4,96.

Показатель P/B равен 0,7 - это уже хорошо. Мы не только не переплачиваем при покупке акций, но наоборот получаем актив гораздо дешевле своей балансовой стоимости. Это все-равно, что нам бы предложили в салоне Мерседес купить CLS со скидкой 30%. Однако ТГК-1 я купил со скидкой 60%.

Что в итоге

И сразу спойлер: я не буду покупать акции Ростелеком в свой дивидендный портфель. А теперь обо всем по порядку.

Думаю стоит объяснить по поводу НЕпокупки акций. Низкая текущая дивидендная доходность и отсутствие стабильности в увеличении размера дивидендов - это основные факторы, которые "отпугнули" меня от покупки акций этой компании. Помимо прочего на мой взгляд слишком высокий мультипликатор P/E.

Если обратиться к Бенджамину Грэму и вспомнить его рекомендации касательно величины P/E, конечно с пересчетом на российский рынок, то при нынешних ставках по облигациям мы получим, что коэффициент P/E для российских дивидендных компаний должен составлять порядка 7

Да у компании грандиозные планы по развитию и да, сейчас это уже не тот Ростелеком, каким он являлся в начале нулевых (кто помнит). Однако перспектива в 6,3% годовых с непонятными выплатами в дальнейшем меня не устраивает. Под непонятными выплатами я имею ввиду, что неясно на сколько компания будет увеличивать дивиденды, потому что ориентируясь на историю стабильного роста ждать не приходится. Конечно, минимальные 5 руб. на акцию я всегда получу, но это же всего 6,3%! Покупая долю в бизнесе, принимая на себя все риски, хочется увидеть доходность несколько выше.

А вот так выглядит динамика показателей, на основании которых принимаются решения по размеру дивидендов. Просто оставлю это здесь.

Что касается облигаций, то все характеристики были описаны выше. Доходность, кстати, получается такая же, как и по дивидендам. Здесь у нас есть своего рода страховка от снижения стоимости акций - мы все равно получим номинал в конце срока погашения, но принимаем так сказать риск недополучить прибыль, в случае если вдруг ставки ЦБ повысит или если акции компании вырастут, а мы их не купили.

Таким образом на горизонте 3-5 лет, я бы сделал выбор в пользу покупки облигаций. Если говорить о горизонте от 5 лет и дальше, то Ростелеком может быть интересной покупкой, но в таком случае нужно проводить более глубокий анализ бизнеса.

Я же куплю облигации компании в пенсионный портфель своей мамы, а сам займусь подробным анализом компании и подумаю о том чтобы прикупить акции Ростелеком на долгосрок.

Курение вредит Вашему здоровью - стоит ли брать в дивидендный портфель табачные компании

Занимательная математика - как инвестору считать доходность

Как уменьшить налог на дивиденды иностранных компаний

* DSI (Dividend Stability Index) - это индекс стабильности дивидендов, разработанный финансовой группой "ДОХОДЪ". Он позволяет определить, насколько регулярно компания выплачивает дивиденды и повышает их размер. Индикатор является историческим, то есть не включает риски будущего изменения дивидендной политики и текущие изменения экономических условий.

Информация, представленная здесь, не является индивидуальной инвестиционной рекомендацией, а упоминаемые финансовые инструменты могут не подходить вам по инвестиционным целям, допустимому риску, инвестиционному горизонту и прочим параметрам индивидуального инвестиционного профиля. Канал и его владельцы не осуществляют деятельность по инвестиционному консультированию, не являются инвестиционными советниками и не несут никакой ответственности за любые убытки или расходы, связанные прямо или косвенно с использованием этой информации.